证券量化研究 软件开发-量化研究

开发量化策略需要复杂的编程,写个策略动辄需要几千行代码?写个因子需要捧起厚重的统计学教材?还得投入重金购买数据库和服务器?

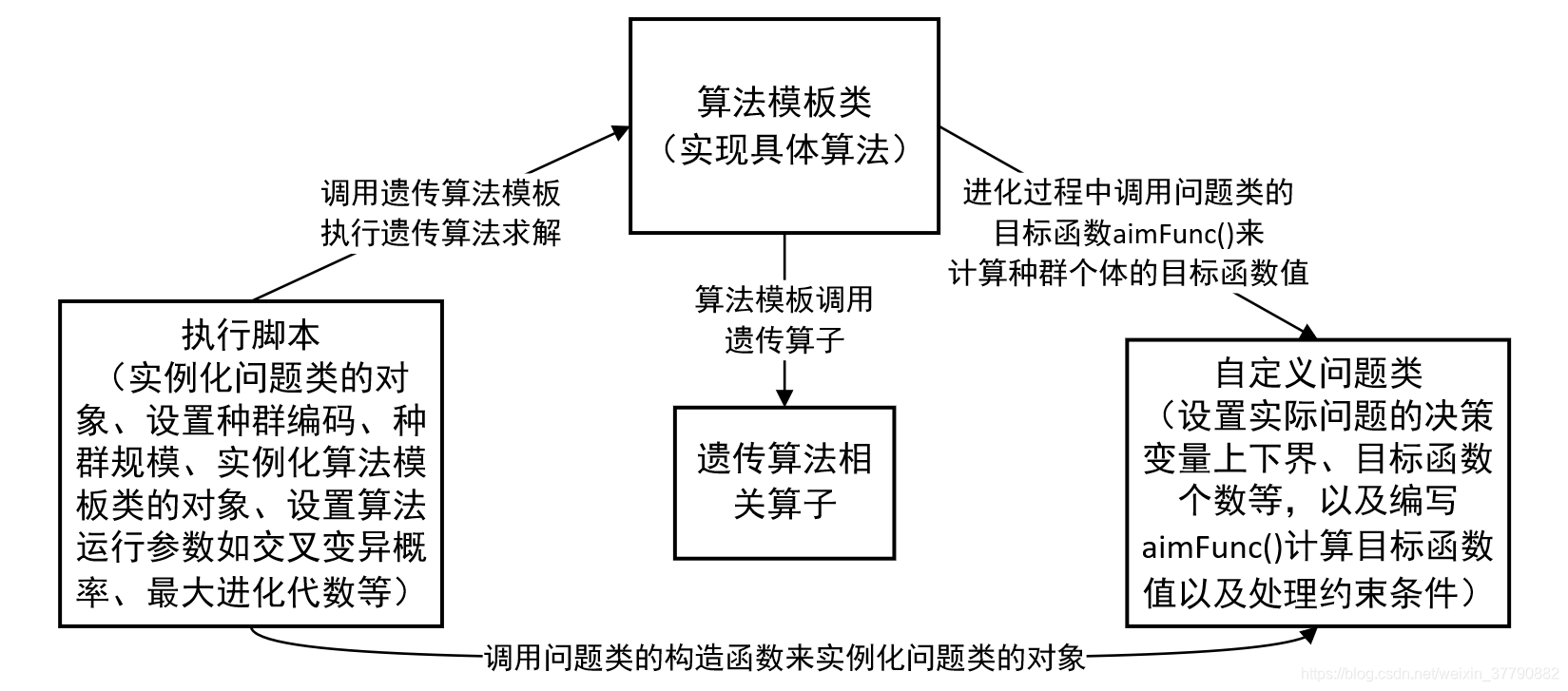

No,没有那么复杂!T10率先推出了涵盖全流程的多因子策略研发平台,利用平台提供的函数库自己写因子就可以了,其他底层工作T10已经帮你搭建好模块。因子开发平台可以直接调用文华庞大的股票数据库,涵盖10年的财务数据、交易数据、行业数据、宏观数据等各种量化数据。T10还提供系统因子库,你可以直接拿来使用。

本期将介绍如何使用T10软件全流程的策略研发平台,研发行业轮动策略、商品CTA策略、可转债多因子策略,以及利用AI智能算法进行因子挖掘。

课程安排

题目

内容

行业轮动策略

量化行业轮动证券量化研究 软件开发,填补国内空白,把握行业涨跌节奏、洞悉结构化行情,赚取行业超额收益。

行业内指标选股,通过设置选股指标、筛选参数和个股仓位权重获得一揽子能够代表所选行业的股票组合,实现行业轮动策略的收益变现。

商品CTA策略

使用多因子投资策略相同的逻辑,对商品进行资产定价研究。

根据排序法构建的组合收益验证因子有效性,借助品种仓位权重优化工具,构建最优商品投资组合。

可转债多因子策略

使用转债及正股多因子对可转债进行定价研究证券量化研究 软件开发,多维度的回测报告、多种策略优化工具,助力可转债策略研发。

通过研判可转债生命周期,添加风险剔除因子,过滤高风险转债。

AI智能算法进行因子挖掘

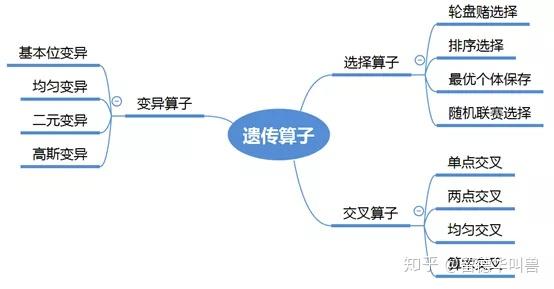

使用遗传规划算法,模拟自然界中遗传进化的过程,通过选择的原始公式的多次迭代,不断逼近数据的真实分布,获取效果最佳的因子表达式。

借助T10软件中的示例代码,通过调整参数的方式,开展基于遗传规划算法的因子挖掘实践,以找出更多具有增量信息的选股因子。

讲师介绍

【孙健】文华财经大客户业务部产品经理,十年来专注于客户需求整理和产品设计,每年多次在全国范围内举办和参与期货和证券领域的大型授课活动,现主要负责服务机构客户,为专业的投资者提供技术支持,解决实际使用中的问题。

学 费

免费授课

授课时间

今天(4月14日),15:30-17:00

直播平台入口

*******************************

上一篇

上一篇