微信小程序 银联支付-微信小程序能使用支付宝支付吗

二维码支付从1.0到3.0时代的历史进程

事实上,二维码技术已经推出十多年了。 这个漫长而漫长的英雄无用时代,属于二维码1.0时代。 得益于互联网电子商务的迅猛发展,二维码首先被应用到支付宝&微信这两家第三方支付公司,这两家第三方支付公司在支付方面做出了巨大的贡献,并蓬勃发展。 支付宝这种新的支付方式率先吃到了螃蟹,也让二维码支付正式进入了普通人的视野,被人们所认可。 熟悉它,也宣告二维码正式进入2.0时代。 在这个时代,二维码支付是微信和支付宝这两家第三方支付公司的独家产品,以至于大多数人认为二维码支付是支付宝和微信的独家产品。 一些。

支付行业的人都知道,一种新型支付方式的推出,必须要经过监管,也就是养马的支付安全审批。 2014年3月,支付宝、腾讯等余额宝等虚拟信用卡产品风头太盛,于是3月14日,央行紧急下发文件《中国人民银行支付结算司函》 《关于暂停支付宝线下条码(二维码)支付等业务的意见》,在暂停支付宝和腾讯虚拟信用卡的同时,也暂停了条码(二维码)支付等面对面支付业务。 这场纠纷最终以支付宝放弃线下POS拓展为代价而告终。 二维码支付凭借强大的平台和风控技术,让支付宝和微信开创了独特的二维码收付模式,送出无数的优惠微信小程序 银联支付,在花费了无数的钞票后,终于得到了市场的认可。

随着互联网电子商务和互联网金融的爆发式发展,在这种趋势的推动下,国家肯定了线上线下业务互通可以促进经济发展,并正式将其列入发展规划,于是在2016年7月,马洋提出官方声明:二维码支付成为可能,一起来实现线上线下互通吧! 于是宣告二维码支付进入3.0时代!

杨妈宣布合规后,银联和银行才敢正式将二维码纳入资生的支付系统,而不是所谓的二维码支付是支付宝、微信、银行和银联抢他们的蛋糕还不丢人,纯属扯淡。

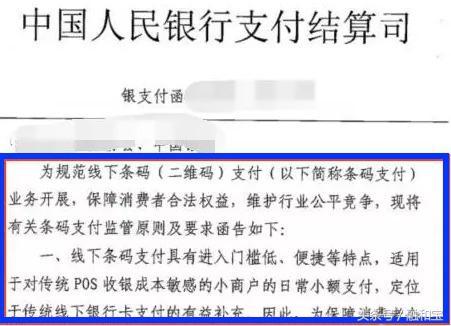

中央银行二维码支付通知函

为规范线下条码(二维码)支付业务发展,保护消费者合法权益,维护行业公平竞争,现就条码支付监管原则和要求通知如下:

1、线下条码支付具有入门门槛低、便捷等特点。 适用于对传统POS收银成本敏感的小商户日常小额交易,定位为传统线下银行卡支付的有益补充。 因此,为了保护消费者的个人信息和资金安全,根据其业务性质,无论是商业银行还是支付机构,无论是银行账户还是支付账户,都需要根据交易验证的不同安全级别,统一通过交易额度进行风险控制和验证。 安全管理参照《非银行支付机构网上支付业务管理办法》第四章第二十二条至第二十四条的相关规定。

请支付清算协会会同银行卡清算机构、各大商业银行、支付机构,在前期相关工作的基础上,根据要求,出台条码支付行业技术标准和业务规范,并提供个人信息保护、资金安全、加密措施、敏感信息等信息。 对存储等方面都有明确的要求。

支付机构条码支付涉及的系统、客户端等相关产品均通过支付清算协会组织的检验认证。 支付机构若基于支付账户进行条码支付,将按照自发展用户、自扩容商户的封闭模式,在有限场景下开展业务; 支付机构基于银联卡快捷支付开展条码支付业务的,接入中国银联办理或支付清算协会组织的统一清算平台上线后,转入中国银联办理通过统一清算平台。

在参照支付清算协会标准的基础上,中国银联可联合会员机构指定银联卡条码支付标准和业务规范,实现跨机构银行卡条码支付的互联互通。 .

二维码3.0时代的特点:金融机构和非金融机构将正式实现账户间的资金互联互通。

现金是一种支付方式,而银行卡存储现金,所以刷卡也是一种支付方式,绑定银行卡的第三方支付账户也是一种支付方式。 第三方支付让账户之间的资金划转更方便,二维码支付也是一种支付方式。

我们现在使用二维码支付,要么打开微信,要么打开支付宝。 这其实是有局限性的,央行的这份纸质通知将允许更多的银行APP和第三方支付APP进行支付和收款。 将允许移动支付资金在所有金融机构和非金融机构之间划转,从而解决类似的问题:我用微信给你付款,你只有支付宝二维码给我扫,没有交叉-两者之间的边界。 机构转账,银行和银联的加入可能会改变这种情况,就是你用工行的APP、微信、支付APP给我支付,我都会为你扫一个银联二维码。 可以消费成功。

目前,支付企业与各家银行已独立达成线上交易渠道合作,支付环节有效形成交易壁垒,保护自身平台,获取海量大数据,支撑其他产业链。 因此,这些第三方支付平台的账户无法相互转账(这是个问题,必须治好!)。 比如银行信用卡账户和京东白条的互还款问题。 部分商业银行的卡可以使用,因为两者之间存在交易,但大部分不能使用,因为各家银行的风控规则不同。 原则上国家金融体系和监管要求不支持!

为了提高国家整体经济,促进互联网消费金融,国家正在思考如何让线上账户体系像线下银行卡账户一样相互流通,线上因为各有门槛,所以是有必要建立一个大家都可以信赖的网上清算平台,也就是我们之前写过几篇文章的“网盟”。 这样做的好处是,既安全,又受国家管控,消费者花钱更方便,会涌现出更多创新产业,也能方便更多传统企业升级或转型。 极大地有利于国民经济的发展。 央行推出二维码支付,无论是线上还是线下微信小程序 银联支付,都大大加快了金融机构与非金融机构线上线下支付的互联互通! 这就是二维码3.0时代的特点:金融机构和非金融机构将正式实现账户间的资金互联互通。

二维码支付正向扫描和反向扫描的区别

今年7月,清算结算协会发布《条码支付安全技术指南》和《条码支付受理终端技术指南》征求意见,明确了扫码种类,包括基于业务处理的条码支付:支付扫码支付扫码支付,并讲解交易模式、流程及步骤!

二维码可以看做是密文形式的信息载体,可以是产品信息,也可以是个人信息,比如你的微信二维码,其实就是一个微信账号ID,比如营业执照上的二维码是工商局数据库里的公司信息。 例如,您的支付宝付款二维码就是您的支付宝账户信息。

我们平时所说的二维码支付,其实就是订单信息。 订单信息包括:商户信息+金额信息。

现在的扫码支付产品有两种:

一种是正面扫码:即支付码支付,即商家提供支付二维码,消费者使用手机APP扫码支付

一种是防扫:即支付码支付,即消费者提供支付二维码,商家使用扫码枪扫码收款

虽然前后看似没什么区别,但是里面的学问倒是不少。 正扫需要消费者的手机信号好,并且能够在线识别商家的二维码,这样才能用账号支付订单,通讯不好信号会很麻烦(比如在一些大型商场),但对于商家来说,随时随地扫码收款,而且没有硬件成本,无疑是一件好事。

从安全的角度来看,正面扫描更容易被不法分子利用。 很多人看到二维码就扫一扫。 结果手机扫了一堆病毒,商家有固定的二维码,很容易被别人替换。 因此,监管必须对Zhengscan有更严格的规定,而打算使用二维码接单的商户或企业,可以从这里看到Zhengscan试图想方设法规避风险的应用场景。 发生。 而正嫂在商业逻辑上更有可能成为大商户,被二次清关机构利用。

反扫商户需要有收银机,配备扫描枪,入驻支付宝才能成为商户。 对于消费者来说,可以实时判断风险,是否提供支付二维码。

从支付安全的角度来看,反刷可能更安全,更容易被接受。 这意味着正扫商户需要支付更多的硬件成本,但好处是可以使用支付宝平台进行促销活动。

所以这种扫码的业务逻辑、关注点和场景更侧重于商户!

上一篇

上一篇