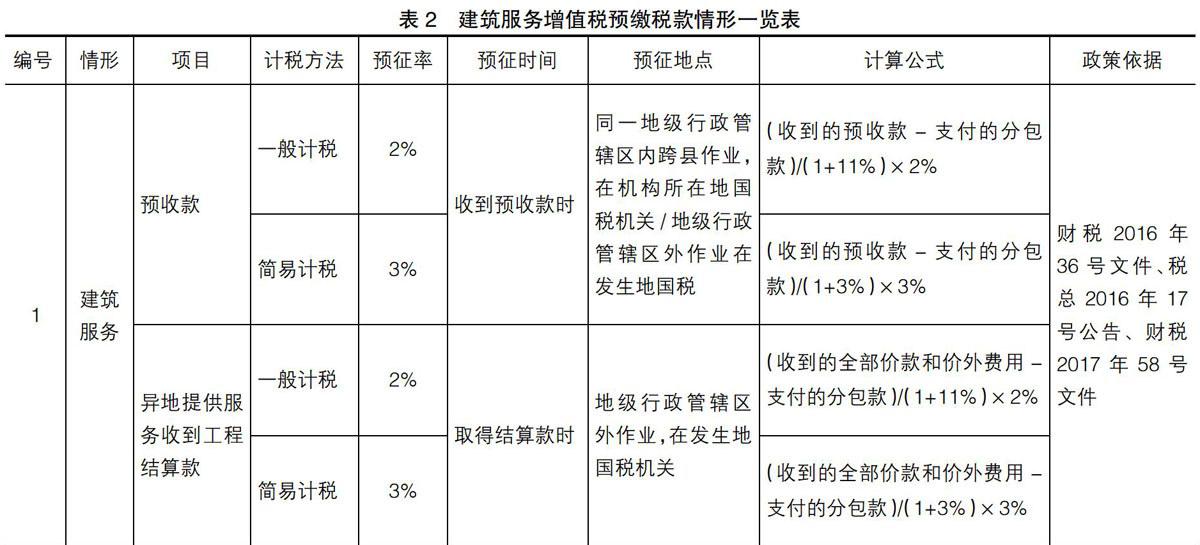

营改增后软件开发税率-营改增税率及营改增后税率表

营改增中增值税合理税率开发方式营改增中增值税合理税率开发方式一营改增实施的现状一营改增的政策实施状况1营改增最新政策动向2013年5月28日财政部和国家税务总局下发《关于在全国开展交通运输业和部分现代服务业营业税改征增值税试点税收政策的通知》进一步明确了从2013年8月1日起营改增试点扩至全国的税收政策2关于建筑业增值税改革的规定2011年11月16日财税部门下发的《营业税改征增值税试点方案》中规定了试点改革中建筑业增值税税率为11但上海试点改革并未对建筑业的增值税税率进行规定因而至今建筑业增值税改革仍停留在利率假设和测算阶段二营业税对建筑业税负的扭曲营业税对建筑业的税负扭曲体现在重复征税上因此比较建筑业营业税税负和增值税税负的大小即可看出营业税在重复征税上的扭曲效应由于建筑业的增值税税率仍没有确定值所以用全部行业的平均增值税税负即规模以上工业企业的增值税税负作为增值税税负的一般值1税负的定义是规模以上工业企业增值税的税基为规模以上企业的增加值因此有规模以上企业增值税税负规模以上企业增值税税额规模以上企业增加值在比较建筑业的营业税税负和增值税税负时由于营业税和增值税的征收方式和对象不同因此需要对营业税税负数据作整理根据平新乔的做法先将建筑业营业税税额除以建筑业本年度的增加值再将两者进行比较因此有建筑业营业税税负建筑业营业税额建筑业增加值规模以上企业增值税税负与建筑业营业税税

负的比较见图1由图1可以看到在2003年以前由于建筑业发展落后销售额和交易额较小营业税税负与增值税税负相比的确较低2003年以后经济发展速度加快建筑业交易额逐渐加大营业税税负的扭曲性便体现出来从图中还可以看到增值税在经济交易额加大交易频率逐步频繁分工专业化程度越来越高的阶段会有税负保持不变甚至是减退的趋势这也是增值税的优越性不会随着经济的发展加重经济的纳税负担二营改增的目标一减少营业税自身的重复征税营业税自身存在着不可避免的重复征税由于营业税只2针对营业额或销售额不考虑营业成本因此在征收时会出现对商品生产的每个阶段重复征税的现象尤其对大部分第三产业而言其流转环节较多征收营业税尤为不利从产业发展和经济结构调整的角度来看将我国大部分第三产业排除在增值税的征税范围之外对服务业的发展造成了不利影响二减少营业税与增值税之间重复征税营业税不仅流转环节存在重复征税即使是在同一企业由于增值税与营业税之间无法进行抵扣也加大了企业的税负企业既交增值税又交营业税负担自然加重这种营业税与增值税之间的抵扣链条断裂也是营业税增值税之间重复征税的主要表关于同志近三年现实表现材料材料类招标技术评分表图表与交易pdf视力表打印pdf用图表说话 pdf现因此从政府角度来讲建筑业营改增的目标是减少重复征税包括营业税自身的重复征税及营业税增值税之间的重复征税同时保持政府税收收入的基本不变三增值税合理税率的测算原则一财政税收收入基本不变原则如果从保持财政税收收入基本不变或略有降低的角度设计税率可以运用行业核算营改增后软件开发税率

账户法利用AguirreCA和PSho[lunwen1kejIANCOM]me提出的行业核算账户法也称为生产法来估算增值税税基及收入即以建筑业的产出为基础对建筑业的中间投入品投资免税和零税率的产3出和中间投入品进行调整估算各个行业的税基及收入这里需要用到《中国投入产出表2007》因此就以2007年作为案例全员育人导师制案例信息技术应用案例心得信息技术教学案例综合实践活动案例我余额宝案例年份并模拟推算2007年建筑业营改增的各种结果论文代写1设计增值税改革假定税率设计上现行建筑业营业税为3《营业税改征增值税试点方案》中规定了试点改革中建筑业增值税税率为11因此税率设计时模拟建筑业增值税税率有四种9111317在税基设计上现行的增值税是按销售额计算销项税再扣除外购额的进项税因此依照增值税的计算方法快递客服问题件处理详细方法计算方法pdf计算方法pdf山木方法pdf华与华方法下载税基建筑业的销售总额-建筑业原材料的购进额在价格设计上现行营业税的销售额是指含税销售额而增值税销售额计算时要换算成不含税销售额即投入产出表中的产值为含税价格所以在估算营业税税额时直接用产值乘以对应的营业税税率估算增值税税额时先用产值除以1对应的增值税税率换算成不含税价格再乘以对应的增值税税率2模拟估算公式总公式为建筑业营改增对财政收入的影响改革后建筑业增值税4-改革前建筑业营业税建筑业改革后为产品提供服务增加抵扣增值税plusmn改革后流转税增减所影响的企业所得税其中改革后建筑业增值税建筑业销项税-建筑业进项税-建筑业固定资产购买进项税建筑业销项税建筑业应税销售额1

3times假设的增值税税率建筑业进项税建筑业中间投入服务-免税投入服务13times假设的增值税税率建筑业中间投入产品-免税投入产品117times假设的增值税税率建筑业固定资产购买进项税设备工具投资-免税设备投资117times17此项根据年鉴计算可得为133324亿元改革前建筑业营业税直接由2007年统计年鉴中得到为171427万元改革后流转税增减影响的企业所得税改革导致的流转税增减times25毕业论文3模拟估算结果模拟估算结果见表14结论由模拟估算结果可以看到对建筑业征收9的增值税税率将会形成税收收入的负增加而11的增值税税率则会出现税收收入一定程度的增加1317的增值税税率会导致政府的税收收入大幅度增加因此如果从税收收入影响角度出发则应当将建筑业5增值税税率定在911之间这样既不会出现税收收入的大幅增加也不会导致企业税收负担突然加重二减少重复征税原则建筑业的营业税重复征税的测算包括建筑业与上游产业和下游产业之间的重复征税1营业税存在的重复征税测算营业税对提供建筑劳务并销售外购建筑材料的纳税人并不分别核算货物销售额和应税建筑业劳务的营业额从而导致了这两类企业或业务之间的流转税税负不公平因此将建筑业直接消耗的增值税应税行业中间投入产值分行业换算为不含增值税的价格再乘上各自对应的增值税税率得出增值税税额将建筑业再生产下一环节直接消耗的建筑业产值乘以其适用的营业税税率3

得出营业税税额测算出建筑业课征营业税所引起的流转税重复课税规模由《2007年中国投入产出表》可以计算出对建筑业直接消耗的增值税应税行业中间投入产值分行业换算得出增值税税额为16347亿元对建筑业再生产下一环节直接消耗的建筑业产值分行业换算得出营业税税额为60亿元因此建筑业的营业税重复征税税额达到22346亿元6可以看到上游产业投入到建筑业的产值为54491亿元而建筑业向下游产业输送的产值为2000亿元征收营业税过程中[lunwen1kejIANCOM]上游产业的增值税中有16347亿元是无法经由建筑业这一环节抵扣而消除的重复征税建筑业企业因此要多负担这部分的税额而在建筑业向下游产业投入其产值时由于没有增值税抵扣环节下游产业也无法将从建筑业企业处所承担的营业税抵扣出去从而导致了下游产业所承担的税额加大这两个环节的重复征税问题在建筑业改征增值税之后会得到很大的改善2营改增后重复征税改善的测算仍然以《2007年投入产出表》为基础数据假设建筑业增值税税率仍为9111317四种同时由于小规模纳税人规模较小对税额的影响不大因此不考虑小规模纳税人和征收率的问题由上一节的计算可以知道建筑业2007年向上游产业投入了54491亿元而向下游产业直接投入2000亿元征收增值税可以抵扣的税额见表2这里的可抵扣税额即重复征税的减少额可见增值税的税率越高其重复征税的问题越小增值税税率到17时重复征税已营改增后软件开发税率

为负数即实际建筑业重复征税额降为0但实际上重复征税也只是一个片面的原则并非制定增值税税率的全部参考因素因此也不能说增值税的税率越7高越好笔者认为从减少重复征税的角度来看税率在11左右浮动较为合理四结论本文的主要目的是为建筑业营改增中合理税率的决定作粗略的测算从而在建筑业的营业税改革过程中做到心中有数由上述测算结果可以看到从保持财政收入基本不变的原则来看建筑业增值税的合理税率在911之间而通过对减少重复征税程度的测算建筑业增值税的税率在11左右较为合理具体税率的确定需要政府相关部门根据营改增的不同原则之间的取舍和权重及从企业会计角度计算建筑业企业的税负变化程度之后才可以决定参考文献[1]胡怡建李天祥增值税扩围改革的财政收入影响分析基于投入产出表的模拟估算[J]财政研究201109[2]王娇娇建筑业实施增值税问题研究[D]东北财经大学2011[3]平新乔张海洋梁爽等增值税与营业税的税负[J]财政与金融201003[4]国家统计局经济核算司中国2007年投入产出表[M]8北京中国统计出版社2009[5]中国国家统计局中国统计年鉴[M]北京中国统计出版社1998-2012[6]AguirreCAPShomeTheMexicanValue-AddedTaxVATMethodologyforCalculatingtheBase[J]NationalTaxJournal198841049

上一篇

上一篇