阿里b2b前端-阿里云控制台前端框架

中国必将成为全球最大的汽车市场,平均车龄达5年以上,汽车后市场蕴藏着巨大的市场机会。 互联网推动供应链升级。 在3C等领域已经实现C2M定制化应用的时候,我们的汽车后市场应用还停留在传统的ERP、QQ、微信、电话交易应用阶段。 如何通过互联网改造甚至“颠覆”这个行业,尤其是移动互联网相关的技术和创新模式,是近年来的一个大话题。 资本的嗅觉也很灵敏,行业人员的学费确实不菲。

在汽车零部件行业发展的中前期,交易价差能够使交易主体获得较为丰厚的利润。 该行业15年多来快速发展,汽配流通领域主要依靠信息不对称、贴牌、逆货无一例外地实现了资本的原始积累。

平台化最直接的体现就是可以减少精品流通过程中的信息不对称。 在降低获取产品成本的同时,通过专业分工,提高交付效率和服务水平。

五年前,产品品类、质量水平、流通环节、价格体系全面、高度复杂的汽配配送领域,成为中国各产业领域最先接受电商平台模式洗礼的处女地。汽车售后市场。

交易型电商平台可以直观地看到数据的增长,也是B2B平台在后市场平台密度最高的激战区。 热衷于颠覆行业的交易型电商平台,在资本的支持下,通过对数据积累的偏执追求,获得了一定的先发潜力。

01 典型汽配供应链平台模型分析

新零售的本质是零售以传统线下业务为基础,通过线上技术手段,实现效率提升、成本降低、服务半径和能力提升、竞争力增强。

效率提升体现在获取信息、产品、资金、客户、内部管理等一系列围绕零售实体上下游和实体自身的最佳实践。

在高效工具的应用下,运营商可以通过高效智能的标准化操作流程、智能化的数据索引目录、可视化的商品购买场景,提升交易流程效率,提升用户购买体验,促进交易全流程服务。 链接改进。

1.1、汽车零部件供应链

交易模式以零售服务为主

Σ汽配供应商→平台(自营或配套)→Σ维修店

汽车零部件方面,汽车零部件供应商主要经营事故件、机修件等,品类横向供应商,以及代理原厂件或品牌件的整车零部件供应商,部分供应商经营再制造零件和报废零件。 主要供应商。

自营模式典型代表:巴图鲁、车通云

匹配车型典型代表:凯斯、豪汽配

除了基础的零部件交易服务外,平台还将提供与供应链相关的增值服务,如数据查询、挂账、金融贷款、维修终端ERP管理软件及营销相关功能等。

与撮合交易相比,客户粘性小,容易飞单,盈利能力弱; 自营平台希望通过屏蔽上下游、重组上游供应体系获得更高的毛利,希望通过集约化管理提高效率,降低成本,覆盖平台成本,实现盈利。 去中介化后,很容易陷入误区,把平台本身变成中间商。 这是对供应链整合能力和灵活性的极大考验。

面对数百万商品,平台对供应链进行一体化管理,针对多品种、小批量、重服务的柔性履约场景,供应链运营难度呈指数级增长。 做好本钱高,利润变现难; 做不好的和传统生意没什么区别,只是为了平台,最后得不到客户的认可。

共性问题都在产业链中间层(零部件零售商或经销商通过平台服务终端企业)做配套或自营模式,通过区域密度提高供应链整合能力,进而打通货源并获得额外的毛利。

另外两个核心问题是规模经济和非标产品。 受制于大量品类,区域内个别品类密度增加缓慢,客户需求分散,导致单一品类规模效应不显着,短期内难以打通优质渠道的时间并获得额外的毛利空间。 汽配产品种类繁多质量参差不齐,很难通过标准化的质量定义来统一分销渠道。 通过市场化手段统一商品标准,进而标准化品牌,在没有大量资源推动的情况下,基本上是中长期的一场资本消耗战是很难打的。

1.2 耗材汽配供应链

商业模式通常以零售和集采配送平台为主,渠道多为直销或连锁加盟形式。 产品方面,布局以品牌集采和产品代工集采为主。

零售服务平台模式

Σ汽车零部件供应商(工厂)→平台→Σ修理厂

中央采配平台模式

Σparts OEM工厂→平台→Σparts供应商

早期,国外品牌主要由总代理经销。 随着国内自主售后制造能力的升级,外资品牌国产自主售后制造的真相已被渠道商充分“发现”,出口压力迫使以出口为主的主机厂开始关注国内贸易。 近年来,一些产品集成商应运而生,并开始拓展跨区域平台,显示出强劲的市场前景。

典型代表:

三头六臂——产品集成商,产品以易损件为主,兼容部分技术件。 产品布局类似于美国NAPA模式,几乎全部采用集中采购和贴牌自营。 渠道方采用加盟方式,布局与美国Oreilly类似。 以郊区、县城为主,在各地发展特许配件供应商,并提供落地零售服务。

快准汽车服务——产品集成商,产品以易损件为主,兼容部分技术件。 产品布局类似于美国AutoZone和Advance Parts自营OEM+品牌代理。 渠道端采用强加盟管控,重视运维工厂推广。

新康众、优配奥特林——产品集成商,产品以易损件为主,与部分技术件兼容。 产品布局美国AutoZone、Advance Parts自营OEM+品牌代理。 渠道端采用直销和强管控,重视运维工厂的推广。

易损件SKU较少,产品布局维度对供应链柔性服务能力的挑战小于整车零部件。 核心是产品仓库快速到达维修终端的能力。 除了积极布局区域中心仓、省、市、县级分仓服务线下连锁门店外,不少平台也在探索修厂前置仓。 前置仓比较常见的形式是对大型综合维修厂的仓库进行改造,实现产品的高频次备货,力图管理好维修厂的库存,在最小的区域辐射其他维修厂客户。同时。 近两年兴起的“无人零售”概念也被引入前置仓。 各种无人集装箱希望让快速移动的易损件无人化。

高频易损件供应链服务的核心仍然是检验供应链履约能力。 在中国这个零部件制造强国,产品同质化非常严重,这对传统零部件制造商或平台汽车零部件供应链企业来说是最大的考验。 还是来自于老生常谈的供应链问题——产品定价、本地推送能力、快速到货、售后客服维护。

1.3 终端门店汽配供应链逆向定制

先有维修链(联盟),然后向上游整合供应链,形成供应链+维修链的闭环。 美国有Pep Boys,年销售额20亿+美元,门店2000+。

通过终端连锁门店进入售后市场,反向搭建供应链体系平台。 典型代表有途虎、车享家、浩朗、华生。 逆向供应链的本质是通过终端需求的规模效应,带动上游配件供应链成本、质量、服务水平的整体提升,对供应链运作的技术水平要求比较一般。

核心是对终端门店的把控,考验的是精细化运营。 区域终端门店的集约密度是一个考验。 例如,从配件供应链系统中获取收入的关键变量,则可以开通保险销售、理赔等综合保险服务,为车主开通加油、充电、补给等综合保险服务。补给品。 等待主人上菜。

全面维修链条的建立难度极大,尤其是中国汽车市场还比较年轻,产业技术工人在市场化结构中没有得到充分尊重。 从维修混乱的工时,甚至不考虑成本,可以看出维修终端精耕细作的门槛非常高。 终端卖场是汽车后市场最复杂的场景,竞争激烈,流程复杂。 规模效应和品牌优势不如4S,维修场景更复杂,综合净收益不明显。 但是阿里b2b前端,抢占终端是售后市场不争的现实。 与假加盟店的真实销售、假连锁的真实收获相比,老汽修原有的韭菜怎能不动,让老汽修长出新韭菜,一起割才是真模式。

所以目前除了自营连锁管控能力强的区域维修连锁模式有一定成绩外,其他加盟(授权)连锁模式几乎都处于亏损状态。 急需回归终端价值的巨头纷纷伸出橄榄枝,挽救受苦的汽车后市场维修终端。

橄榄枝价格昂贵,需要园丁高超的技巧。

目前,行业维护端的创新还停留在互联网流量的燃烧上,终端被动接受这种变化。 事实上,维护端的本质内功变化很小,这意味着提升终端维护能力等核心问题仍然是频繁变动的。 仅仅靠流量变现,技术工人的流失并没有明显提升车主的消费体验,更不用说在综合维修领域的服务能力也没有实质性的提升。

如何通过资本支持和集约化经营的区域密链(联盟)体系,深化精细化运营,反向整合备件供应链体系,真正解决维修终端行业技术工人的职业尊严问题,以及进而提升维修终端的服务能力,从而给终端车主的消费体验带来本质的改变,最终形成品牌,让维修行业健康发展。

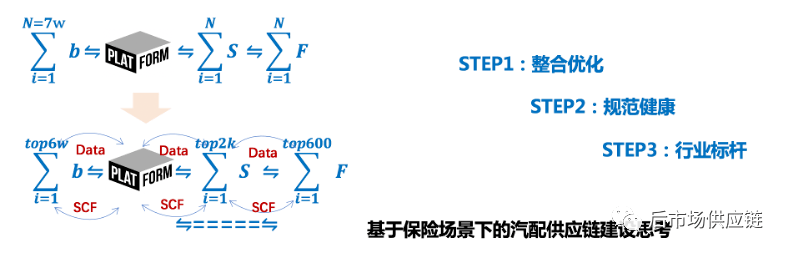

1.4 车险定损理赔驱动汽配供应链

作为事故车的最终购买者,保险公司和金融服务平台在汽车零部件供应链赛道上投入真金白银,为事故险保驾护航3年多。 转型通过不断的努力和突破,用心用力突破内部利益分化的束缚,但冰冻三尺非一蹴而就,中国特色保险体系下的汽配供应链平台任重而道远去。

不过,笔者坚信,未来条件成熟时,将会诞生中国版的事故配件供应链平台模式,而且一定是与保险公司关系密切的平台企业。

这种趋势是不可逆转的。 随着保险服务大众定位的收费改革政策的不断深化,以及未来15年新能源普及的趋势,保险公司正在探索和适应未来的发展趋势,并制定相应的政策。 越来越精确。

交易不能急于求成,更不能求一步到位。 任重道远,使命光荣。 相比认证品类维度的元器件供应体系,更容易通过优质供应商优质品类认证,建立广泛的认证供应体系,进而带动统一认证定制的建立特定时间的类别供应系统。 不过,比起突破内部保险部门在理赔上的深度支持,获取信任,这只能是战术层面的小问题。

保险公司如何站在中国特色保险业务发展趋势下,选择合适的时机,投入合适的资源,真正突破体制,真正入局,才是解决问题的核心路径。

这里的核心问题是如何解决保险公司的痛点和传统约束,如何建立信任。

前端看保单销售的市场份额,保险销售的渠道成本支出控制,涉及保险佣金、保险服务等跟单和内外部成本支出;

在后端,看保险理赔占保险销售的比例。 比例越高,盈利能力越弱。 还需要关注车主的售后保险体验,涉及理赔流程、保养效果等体验。 之所以说是左右矛盾,是因为现行制度往往是分庭审理,各自扫门。

保险公司销售部主要由各地分支机构独立运作,以利润中心的形式存在; 定损理赔由总部成本中心统一管控,各地实施,以成本中心形式存在; 利润和成本的有机结合需要很长时间的准备和推动。

备件供应链在保险公司场景中的作用主要集中在定损和理赔环节的一部分。 定损环节是保险公司指定维修端(4S或独立维修店)维修的备件部分,那么作为一个保险场景,备件供应链系统应该如何在整个过程中发挥合适的作用?保险? 在前后端整合过程中,如何平衡保险公司的减损、维修厂的损失固定收益、售后服务等细节。

什么是前端集成? 以后怎么扩保,有大鲶鱼,后续专题再细分。

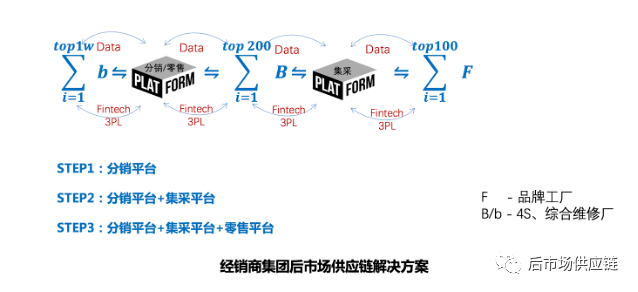

1.5 主机经销商集团建立第二个汽配供应链体系

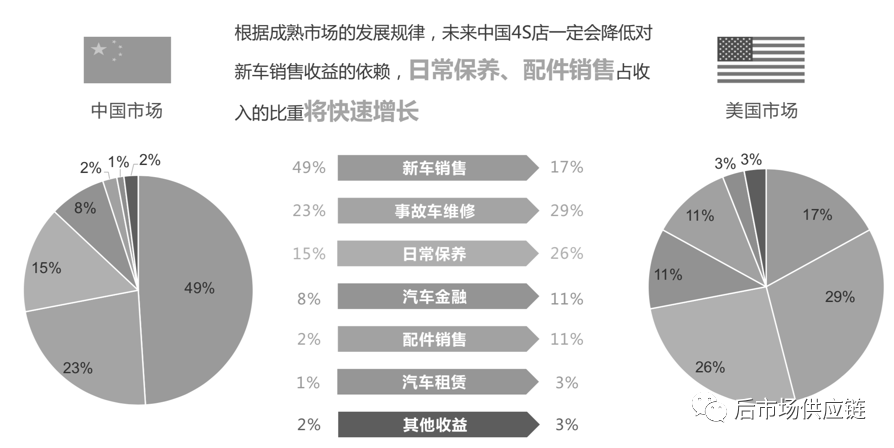

为什么要号召主机和经销商集团建立第二个汽配供应链体系? 因为从体量上来说,主机和4S店是汽车后市场最大的玩家。 占总量不足10%的4S系统,至少吃掉了50%的维修份额,分得了最大的蛋糕。

但随着前装市场的充分竞争,品牌溢价能力严重下滑,经销商新车盈利能力弱化加速,保外退车成本显着增加,综合维修市场受阻。逐渐成熟抢股。 经销商群体有60%以上面临亏损,无数人退出互联网。

(JDPOWER 2018数据分析)

如何提高经销商的盈利能力在OEM经销商体系中被提上日程,而扩大经销商的维修宽度是一个相对容易触及的必然赛道。 一方面经销商维修能力强,另一方面主机配件供应链体系强大。

原有系统对新车和维修供应链系统有效,但对保外车和其他品牌的维修系统需要减少。 通俗地说,就是在维修工时率、零部件同质化等方面进行降维,即建立二次维修体系,更好地适应这种变化。

如何建立二次维修体系,挑战来自方方面面。

主机系统为上汽汽配、AC Deco; 北汽的自我修养; 广汽大胜汽车服务; 奇瑞北建(Someda); 密集测试,主要从易损件的维修上引导一些配套供应商成为二品牌,服务于自主汽车售后市场,效果不是很好。 上汽的车享家、北汽皓秀都是从维修站连锁店起家的。 切入点非常好。 难点在于资金规模、区域集中度,尤其是维修连锁直营(特许经营)对精细化运营能力的要求极高,短时间内难以见效,但存在较大这里的文章,具体可以参考1.3小节的分析。

以广汇、中升、运通为代表的龙头经销商集团开始逐渐重视并投入一定资源发展售后配件供应链业务,更好地为保外车等提供更多服务。品牌车。 更多更好的维修服务。 事实上,核心还是想增加回流,提高盈利能力。 毕竟依赖主机的红利时代已经用完了。

经销商群体的反应速度整体上还是比较正常的,表现出一些经验和细节把控能力的欠缺,但是作为主机管理系统的延伸,并不容易。

由于决策链长、采购量大、订单密度大等问题,经销商集团的零部件总采购成本比独立售后系统高出15%以上,但与从主机厂获得的原厂件相比, 低成本仍有不错的额外利润空间。

(中美经销商系统后市场对比分析)

与美国经销商体系对售后盈利的重视相比,中国市场的差距不小。

可惜是一汽的备件盘……

比较熟悉历史的朋友就会知道,只有在特定的历史背景下,一汽备件的一哥才有可能。 即老一代从业多年,在全国建立了1000+授权终端维修店和5个汽配中心库。 这是典型的维修终端+汽配供应链组合的终极模式。 好性感的模特,可惜已经成为历史了。

就像东北人坐吃山空一样,错失了市场经济的大好机会,输出了一大批东北男人和美女,帮助全国人民建设小康社会。 一汽备件也被玩死了。 虽然调到一汽三产重振旗鼓,但老铁,时代变了,也来不及了。

“吃完了再说!” 完了,不用多说了! 游戏结束...

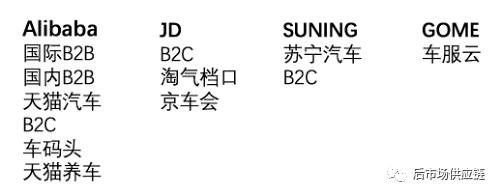

1.6 互联网巨头降维切入汽配供应链

从2016年前后开始,互联网巨头开始试探性入局。 阿里、京东、苏宁、国美、百度都或多或少地以交易或投资的形式参与到汽车后市场的大赛道中。 他们要么是因为移动互联网红利即将见顶,获客成本极高; 或者因为它们与产业布局的生态链互补,深度参与维修体系可以深化车主服务,从而与生态建设形成强有力的互补; 还是因为新零售的风控结果,看到竞争对手在做什么,不甘落后,盲目跟风。

学费自然也不少。 当然,对于一个千亿估值的互联网巨头来说,在后市场投入数十亿可以说是股票波动的小事。

在行业初级阶段和供应链组织足够复杂的情况下,资金确实可以在烧钱下维持业务规模,后劲不足也是一定的,交易团队不稳定。

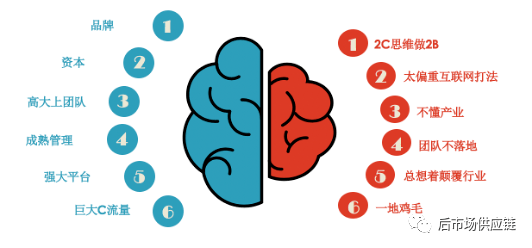

对行业缺乏尊重是一个普遍问题。 睡在过去移动互联网的成功上,进入产业互联网阿里b2b前端,用老地图肯定找不到新大陆。 有成功经验的网红高管,成了忽悠管理层的花瓶。 生命周期很短,成功的经验无法指导土八路。 颠覆行业的梦想最终会造成混乱。

为了避免左右脑失衡,手握金钥匙的互联网人还是要补全行业的坑,脚踏实地,延长预期回报,进入游戏。 好消息是,已经有一批互联网人逐渐找回了自己的感情,并且越来越好,期待着出色的表现和好的成绩。 汽车后市场需要互联网人的创新思维和鲶鱼效应来推动变革,推动升级,共享未来。

1.7 汽配联盟(链)汽配供应链

中国汽车零部件联盟(连锁)200多家。 由于缺乏上层建筑的顶层设计,精于算计、在苦涩环境中成长起来的老汽配不得不结成松松散散的联盟。 他们中的大多数是或将是一团糟。 这对于在特定环境下成长起来的老汽配来说是必然的。 没有对错之分。 时代赋予汽车零部件厂商的历史使命各不相同,选择退出的方式更多的是顺势而为。 更可喜的是,不少老旧汽车零部件开始大力改造,从内部深化改革,取得了一定成效。

遗憾的是,老汽配不在意联盟的地方有很多。 共同点是不注重效率和价值创造。 打架和拆散家庭)是极其困难的。

连锁(联盟)的几个成功经验:

A。 联盟内部标准化——联盟成员产品的数据和ERP标准的统一,为未来联盟(链)的不断实现提供了基础。

b. 内部调货平台——同区域同车系内部共享库存,降低了部分中小汽配供应商的库存持有量和资金占用成本。

C。 集中采购平台——同一品牌在不同地区的经销商可以集中采购量,获得规模效益,实现上游集中采购,降低品类采购成本。

d. 定制化分销平台——跨区域汽配厂商联合采购,厂商定制共享商标品类,实现品牌统一、成本、价格集中管理。

e. 直销优于加盟——与加盟经销商的管理相比,直销在管控和一致性方面要好很多。

F。 品类选择——技术件和功能件品类比易碎品类门槛更高,市场竞争和教育空间大。

G。 二三线市场潜力巨大——农村周边城市将考验平台的运营能力和供应链的灵活性。

1.8 汽配城汽配供应链

说到汽配供应链,就不得不说到汽配城。 汽配城是汽配供应链的原始组织模式,是无数汽配人发家致富的地方。 这里有太多的故事。 几代汽配人的成长也是梦想。 ,造财,惹事宝。

汽配城的商业模式在过去15年也实现了爆发式增长。

汽配城是80年代商业时代的产物。 据不完全统计,全国有600+汽配城、10万+汽配仓库、3000+物流商、30万+汽配经销商。 对于政府来说,这是一个民生工程,解决了数百万人的就业,同时也是偷税漏税、假牛皮癣的场所。

汽配城的经营者无疑是包机公司。 在摊位难找的时代,汽配城的老板或者汽配经销商都能赚到第一桶金,好摊位甚至还有百万的上门费。

随着移动互联网向汽车后市场的渗透,骑乘模式下的信息不对称管理和配件垄断经销的市场化被打破,汽配城的市场地位开始动摇。 .

习惯了Rent Collector的盈利模式,向产业互联网新城模式的转型,不是几句标语和说明材料就能完成的。 除了交易团队的瓶颈,更本质的问题是如何带领传统汽配经销商进行彻底的转型。 解决汽配城前店后仓模式的核心是将经销商在线上替代。 汽配城如何建立开放的线上展示或交易平台,为汽配供应商赋能,引导他们成为共享的仓储中心,是一个亟待解决的问题。 就像旧汽配互联网效果不佳一样,汽配城包机公众联系网也是一个巨大的挑战。 无论是留洋的汽配城二当家,还是EMBA金牌三代,想要在接地气和工业互联网平台之间找到平衡点,都得下功夫。

I would rather believe that what they lack is time, and if they are more patient, maybe they can get out?

What is done better is that the son inherits the father's business and continues to maintain the old model, but it is very difficult to be steady. Knowing that it is more difficult to keep it, it is also a helpless move.

There are roughly several directions for the transformation of the auto parts city.

A。 Cooperate with auto parts merchants to be an auto parts storage center and provide third-party storage services. There are two tracks here, one is old water in new bottles, only the physical addresses are concentrated, and the warehouse management is still in the charge of the auto parts suppliers. The relative saving is that the logistics is more centralized. The other is to directly host the warehouse management and distribution services of auto parts suppliers, which is a standard third-party warehouse distribution service provider identity. Auto parts suppliers push order information instructions to the platform, and the platform performs order fulfillment services, including picking, delivery, distribution, and after-sales services.

b. Comprehensive auto parts e-commerce service platform. In the unified WMS system, the centralized management of categories is unified, and the online management of codes, names, quality, and orders can be realized, which can promote the centralized sharing of offices for sales personnel of auto parts suppliers. The platform aims to establish an automotive aftermarket service platform integrating online marketing, trading, warehouse distribution and finance for merchants and end customers.

C。 A comprehensive service platform for the diversified automobile industry. Clean up some non-mainstream parts suppliers with weak competitiveness, vacate cages and replace birds, select high-quality parts suppliers to settle in, and focus on cultivation. Introduce a comprehensive car dealership, new energy experience center, body painting center, insurance sales and claims settlement, testing line, licensing center, comprehensive repair shop, and an integrated car parts supply chain.

02 Future Prospects of B2B Auto Parts Trading Platform

Beginning in 2017, Ali's New Retail, JD.com's Unbounded Retail, Suning Retail Cloud, and Tencent's Smart Retail followed suit as the dividends of the mobile Internet were exhausted.

In the new retail reform of the supply chain of 3C, home appliances, supermarkets and other products with a high degree of standardization and relatively few categories, the progress is very fast. E-commerce platform bosses seek refuge. From changing doors, changing systems, changing channels, centralized inventory management, unified financial services, "enjoying" the whole supply chain service under the new retail and new economy.

Compared with long-term accumulation of technology and pragmatic and efficient problem-solving, Chinese Internet giants or Internet people are obviously slightly better in terms of the ability to hype Internet concepts. At least three waves of players in the past five years have exhausted countless energy and tens of billions of capital in the process of model exploration and construction of the auto parts trading platform. Judging from the current market performance, it is generally difficult for an auto parts supply chain platform that consumes nearly one billion yuan to trade as its essential purpose.

Although there are more negative teaching materials so far, there are many reasons for it, all of which are specific and reasonable.

What is admirable is that it has provided a lot of exploration for the progress of the industry, a lot of experience has been inherited by the latecomers, and a lot of excellent talents have been trained for the progress of the industry.

Time dictates that in the future there will be an auto parts supply chain platform at least in the regional dimension, providing integrated supply chain services, not only in the dimension of parts supply, but also in comprehensive innovative services in the field of warehousing and distribution. These platforms are more involved in the industrial transformation and upgrading of the auto parts supply chain as platform operation service providers. Through systematic solutions, they can fundamentally improve the efficiency of the industry through products and solutions, and change the organization of production relations in the industry. Promote the structural upgrading of the industry.

Prospects for the auto parts supply chain platform model:

2.1 In the dimension of low-value and consumable categories, it is basically a competition of capital + refined operation of the supply chain, and more of a competition stage of long-term capital support. The regional chain platform of the auto parts supply chain for wearing parts will become the mainstream.

2.2 In the category dimension of high value-added accident vehicles, it is basically disintermediation and alternative competition for the home of core players in the industry. It burns a lot of money, and there is no clear business model that can be judged, even if the top matching or The self-operated platforms have received an investment of 1 billion+ respectively and have conquered the city for a long time, but they are still very fat. There is a high probability that insurance is the leading role of the big resource blessing, which will promote the real reshuffle and change of the industry, and create a clear supply chain model of accident car parts, similar to a Chinese version of LKQ with Chinese characteristics.

2.3 In the dimension of high value-added technical parts, the good news is that some players have begun to pay attention and start to cut in. This is a relatively blue ocean market. The difficulty is how to deal with the long-term inventory turnover as a product integrator of technical components. The cost of capital occupation for the main body of the industrial chain is relatively high. Of course, the gross profit is relatively high. If it can pass through the supply chain under the scale effect Financial empowerment and other means to ease the financial pressure on circulation nodes is a pretty good track. I especially want to make a Chinese version of SPI.

Several core issues that are still worth discussing and paying attention to:

Avoid duplicating old water in new bottles, the old map will definitely not find the new continent.

Business model - Homogenization is very serious, from matchmaking to self-operated, from franchise to chain, from closed loop to open, from alliance to joint venture, each model has more than 2 players with more than 500 million financing. Track selection - Compared with large and comprehensive, focus on regional density, focus on subdivided categories and markets, the probability of going out will be much higher, you must know that a Guangdong market is bigger than France. Cognition - 2C cognition to do 2B business, the ability is misplaced, the resource matching is misplaced under anxiety, and the trading is out of shape. Avoid the homogeneous business model - it becomes a competition between capitals, kills the opponents, burns itself, and leads to the real boss. Mentality - awe, patience, original intention - altruism. Team - four have (understand the industry, understand the platform, understand the supply chain, understand the product) talent shortage, hollow. Execution - the down-to-earth spirit of entering the game, and the ability of the team to execute.

1. Zhang Xiwen: The Impact of Limited Globalization on China's Auto Aftermarket and Its Countermeasures

2. Xinkangzhong 1000+, Kuaizhun car suit 1300+, three heads and six arms 2400+...Why hasn't it defeated the auto parts city?

3. What happened to China Grand Auto, which closed 20 stores, was resold at a "par price", and had negative cash flow for three consecutive quarters?

4. In-depth analysis of the four major types of auto service chains in China. Who will control the ups and downs in the future?

5. Is the Beijing-Tokyo Car Association falling behind?

6. Brands such as Mobil, Castrol, Shell, and Zero Kilometer have deployed auto service chains one after another. Who will become the next giant?

7. The "2020 China Automobile Aftermarket White Paper" was released, and digital iterative upgrades have become a new trend in the development of the industry

8. Another company entered 1,000 clubs and became an auto repair chain. What is Dragon Ball?

Every like you click, I take it seriously as a like

上一篇

上一篇