房地产网络营销行业有什么税收优惠-武汉搞房地 产的王学东

以不动产投资的增值税问题

《营改增试点实施办法》 附件 “销售服务、 无形资产、 不动产注释” 规定:

“三、 销售不动产

销售不动产, 是指转让不动产所有权的业务活动。 不动产, 是指不能移动或者移动后会引起性质、 形状改变的财产, 包括建筑物、 构筑物等。

建筑物, 包括住宅、 商业营业用房、 办公楼等可供居住、 工作或者进行其他活动的建造物。

构筑物, 包括道路、 桥梁、 隧道、 水坝等建造物。

转让建筑物有限产权或者永久使用权的, 转让在建的建筑物或者构筑物所有权的, 以及在转让建筑物或者构筑物时一并转让其所占土地的使用权的, 按照销售不动产缴纳增值税。”

此外, 36 号文第十五条还规定, 销售不动产, 税率为 11% 。 第十六条规定, 增值税征收率为 3% , 财政部和国家税务总局另有规定的除外。

还需要注意的是, 《营改增试点事项规定》 第一条第 (二) 项第 5 点规定:

“在资产重组过程中, 通过合并、 分立、 出售、 置换等方式, 将全部或者部分实物资产以及与其相关联的债权、 负债和劳动力一并转让给其他单位和个人, 其中涉及的不动产、 土地使用权转让行为。” 该规定与前述的 13 号公告的规定精神保持一致。 专门针对涉及的不动产作出了不征税规定。

2016 年 3 月 31 日, 国家税务总局发布了 《国家税务总局关于发布 〈纳税人14 号, 下称 14 号公告) 和 《国家税务总局关于发布 〈不动产进项税额分期抵扣暂行办法〉 的公告》 (国家税务总局公告 2016 年第 15 号, 下称 “15 号公告”)。 14 号公告第二条规定: “纳税人转让其取得的不动产, 适用本办法。 本办法所称取得的不动产, 包括以直接购买、 接受捐赠、 接受投资入股、 自建以及抵债等各种形式取得的不动产。 房地产开发企业销售自行开发的房地产项目不适用本办法。” 15 号公告第二条规定: “增值税一般纳税人 (以下称纳税人)

2016 年 5 月 1 日后取得并在会计制度上按固定资产核算的不动产, 以及 2016 年5 月 1 日后发生的不动产在建工程, 其进项税额应按照本办法有关规定分 2 年从销项税额中抵扣, 第一年抵扣比例为 60% ,第二年抵扣比例为 40% 。 取得的不动产房地产网络营销行业有什么税收优惠, 包括以直接购买、 接受捐赠、 接受投资入股以及抵债等各种形式取得的不动产。 纳税人新建、 改建、 扩建、 修缮、 装饰不动产, 属于不动产在建工程。

房地产开发企业自行开发的房地产项目, 融资租入的不动产, 以及在施工现场修建的临时建筑物、 构筑物, 其进项税额不适用上述分 2 年抵扣的规定。” 从前述规定可以看出, 增值税一般纳税人 2016 年 5 月 1 日后通过接受投资入股方式取得并在会计制度上按固定资产核算的不动产, 可以享受 2 年分期抵扣的政策。

同时, 增值税纳税人转让接受投资入股取得的不动产应依法纳税。 因此, 一般情形下, 投资人以不动产对被投资企业投资时, 应依法缴纳增值税。转让不动产增值税征收管理暂行办法〉 的公告》 (国家税务总局公告 2016 年第三条规定: “一般纳税人转让其取得的不动产, 按照以下规定缴纳增值税:

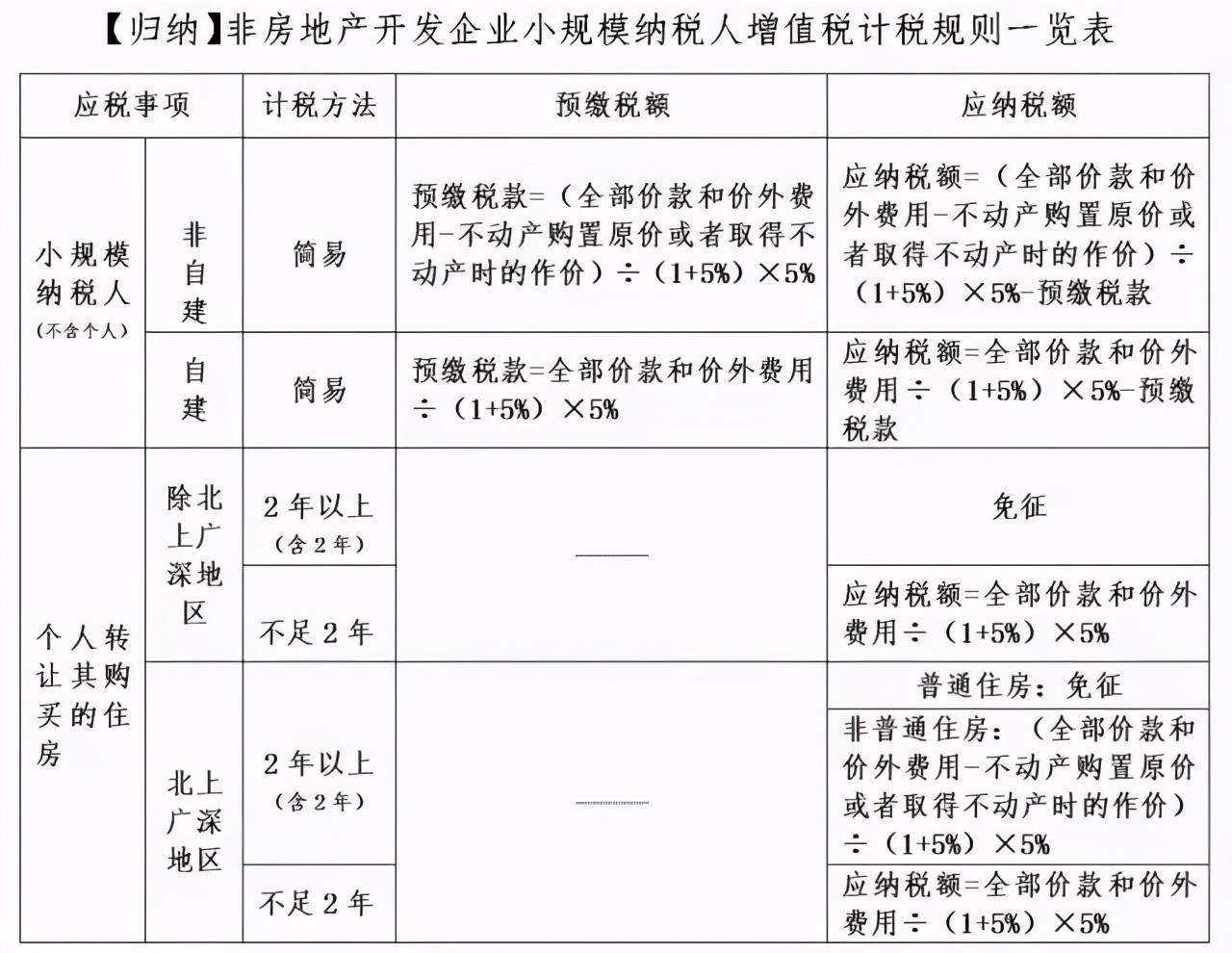

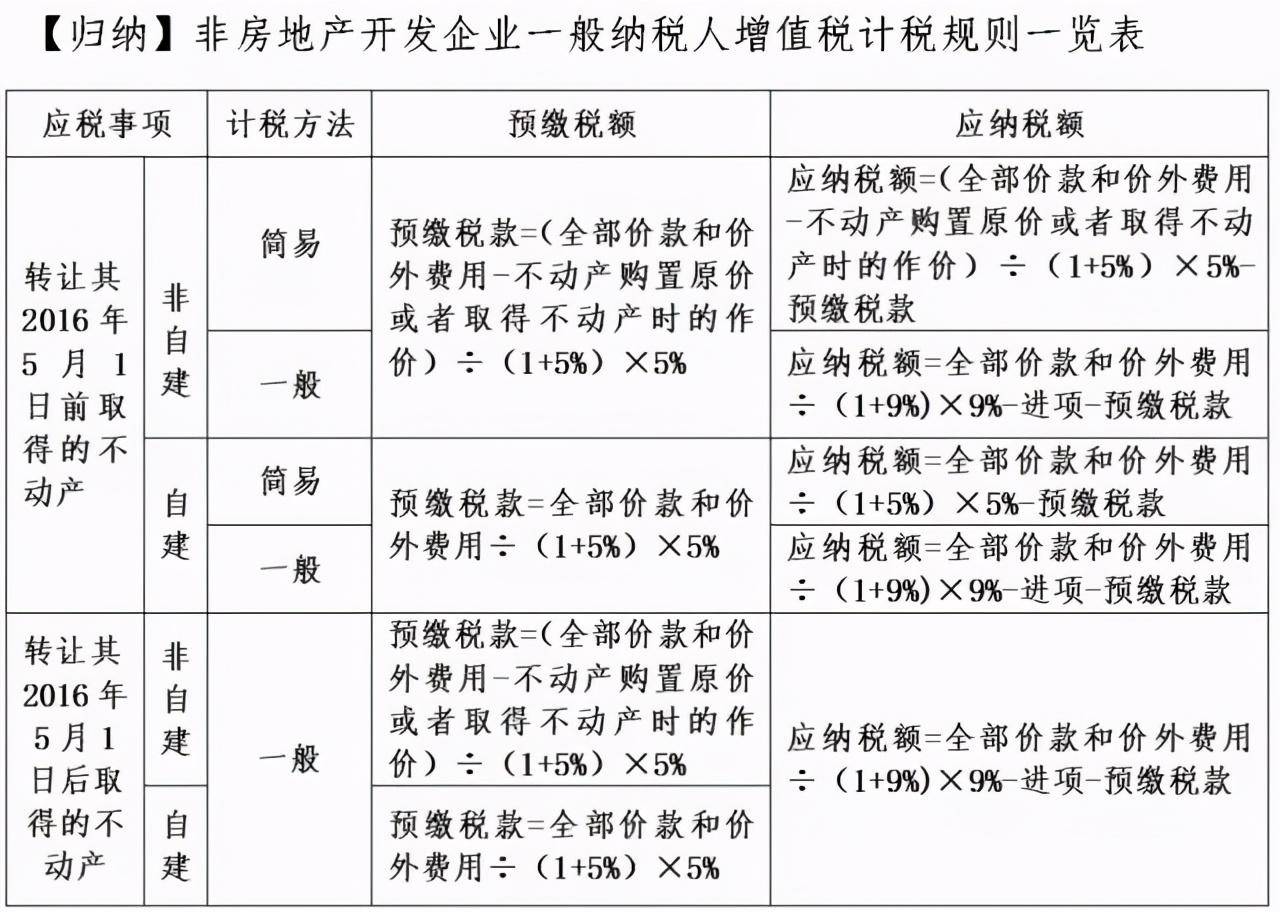

(一) 一般纳税人转让其 2016 年 4 月 30 日前取得 (不含自建) 的不动产, 可以选择适用简易计税方法计税, 以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额为销售额, 按照 5% 的征收率计算应纳税额。 纳税人应按照上述计税方法向不动产所在地主管地税机关预缴税款, 向机构所在地主管国税机关申报纳税。

(二) 一般纳税人转让其 2016 年 4 月 30 日前自建的不动产, 可以选择适用简易计税方法计税, 以取得的全部价款和价外费用为销售额, 按照5% 的征收率计算应纳税额。 纳税人应按照上述计税方法向不动产所在地主管地税机关预缴税款, 向机构所在地主管国税机关申报纳税。

(三) 一般纳税人转让其 2016 年 4 月 30 日前取得 (不含自建) 的不动产, 选择适用一般计税方法计税的, 以取得的全部价款和价外费用为销售额计算应纳税额。 纳税人应以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额, 按照 5% 的预征率向不动产所在地主管地税机关预缴税款, 向机构所在地主管国税机关申报纳税。

(四) 一般纳税人转让其 2016 年 4 月 30 日前自建的不动产, 选择适用一般计税方法计税的, 以取得的全部价款和价外费用为销售额计算应纳税额。 纳税人应以取得的全部价款和价外费用, 按照 5% 的预征率向不动产所在地主管地税机关预缴税款, 向机构所在地主管国税机关申报纳税。

(五) 一般纳税人转让其 2016 年 5 月 1 日后取得 (不含自建) 的不动产, 适用一般计税方法, 以取得的全部价款和价外费用为销售额计算应纳税额。 纳税人应以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额, 按照 5% 的预征率向不动产所在地主管地税机关预缴税款, 向机构所在地主管国税机关申报纳税。

(六) 一般纳税人转让其2016 年5 月1 日后自建的不动产, 适用一般计税方法,以取得的全部价款和价外费用为销售额计算应纳税额。 纳税人应以取得的全部价款和价外费用房地产网络营销行业有什么税收优惠, 按照 5% 的预征率向不动产所在地主管地税机关预缴税款, 向机构所在地主管国税机关申报纳税。”

上一篇

上一篇