wind数据库fcff指标计算方法-wind数据库fcff指标计算方法

这篇文章是我对方心霞《估值方法》的读书笔记。我打算咀嚼投融资分析师的《估值建模》一书,但一开始太复杂了。Lin的下一个研究重点是定性护城河判断(还有2本关于护城河的书可以阅读)和定量估值技术。

这本书比较简单,所以让我们把它作为一系列估值文章中的第一篇。

丑陋的事情是第一位的这本书

对于一些放书包的人来说可能不是很“正统”,但是不得不说,这本书是我见过的最容易理解的,而且实用性还不错,估计因为字数太大,篇幅太短,就像网络文章一样, 它将在三两天内阅读。但我也不得不说,这本书中有很多我不同意的地方,比如作者认为DCF模式的贴现率可以拍头......

但无论如何,作为入门,包括实用性,它真的很好。我们想要“模糊的正确性,而不是精确的错误”。XX公司我估计是10000元,你说12000元,现在的价格是3000元,我们之间的差别有意义吗?

但林蓓不会止步于此,以后还会研究更多的估值,这篇文章算是第一篇文章了!

我假设你已经了解了一些基本概念,什么DCF,什么FCFF,两阶段和三阶段模型。我只是做笔记,没有义务科普。如果听不懂名词,你自己问问杜娘。

许多巨魔可能已经准备好了键盘:“垃圾!说得好,有多容易理解?“我想说,我读过很多估值书,这本是最容易理解的。估值是金融农民工吃饭的能力,而且是硬骨头,如果能用随便的文章解释一下,就太看不起金融农民工了。

我不会写其他部分门,没有什么意义的模型。

1. 相对估值方法 1、市盈率

应该是任何韭菜都知道怎么用的指标,但是这个指标很有问题:你说和同行相比,股市普遍过热,同行被高估怎么办?和自己对比,拿过去一年的市盈率中位数来说,但是“告别三天,也就是你印象深刻的时候”,你用过去的市盈率来衡量现在,合理吗?今年与3年前不同,我们怎么能认为3年前的平均PE是一个“合理”的参考值呢?

那么有什么意义呢?

作者使用一种类似于DCF模型变体的方法,找到公司未来Wind收益的一致预测,然后使用几个预期PE值来计算可能的未来股价情景。这个PE可以是你认为资本市场未来可能给出的估值,也可以是......最重要的是使用历史PE的中位数作为参考。

未来PE是一个非常重要的价值,Wind具有预测价值,也结合行业的认识。比如,目前的高速增长行业不可能永远持续高速增长,很多现在市盈率200倍的公司可能在两年内变成两位数。

一方面,笔者批评PE无法与历史和同行相提并论,但在实际估值过程中,往往是“预期净利润*合理PE”,他使用的合理PE其实是历史中位数。

市盈率太高买?

差一点。市盈率是对增长的预期,如果一家公司真的能高速增长,那么高市盈率不一定是问题,但是......魔鬼知道吗?

前段时间,高瓴资本固定5次加息,半年赚了190亿,我看了看,市盈率这么高。据我所知,高瓴资本之所以敢于买入,离不开他们扎实的研究,他们知道这个业绩是可以实现的,也有足够的信心。如果每股收益增长200倍,那么PE从4000下降到40,股价翻倍(你看,PE“只”下降了100倍)。

所以估值永远只是一种工具,你不能做一个拿着锤子看到一切都是钉子的人。在估值之前,对公司做出定性判断,未来会发生什么?竞争优势是否可持续?还是已经到了最后?这么高的市盈率真的可以实现吗?

常见的指标是PEG,它是未来预期市盈率与未来几年(如3年)复合收益增长率的比率,但笔者认为这个指标有问题,因为两者不是线性的,所以他用差值代替了这个比率,即 盈利增长率 - PE,但原因是一样的。

周期性行业呢?有些行业,今天

低明天高,今天大利润明天大亏损,这就是周期性行业。作者认为,公司的正常估值是通过乘以他所谓的“公允市盈率”(历史市盈率的中位数)来计算的,该比率基于整个时期的平均净利润。

这

盈利周期不是按天计算的,而是按年计算的,很可能是3年、5年甚至10年,不可能直视PE(TTM),所以习惯了看PE的读者首先要了解这家公司的本质。

PE方法的范围是什么?

PE是几乎所有投股的人都会看的,甚至对于一些投资者来说,也是唯一会看的人。

但PE只适合盈利稳定的公司,最好是轻资产公司,比如服务业。重资产传统制造业,主要是PB和EV/EBITDA。

2. 市净率(PB)。

只适合净资产比较大、稳定的企业,多为银行、煤炭、钢铁、建筑等传统重资产行业。不适用于轻资产、互联网、高科技、咨询公司等。

但是,你

不能只看低PB就觉得便宜,因为有些公司PB高,但ROE也高,所以可以用实际ROE=名义ROE/PB来计算两者的影响。

3,EV/EBITDA

我们前面的PE和PB中的P指的是股价wind数据库fcff指标计算方法,但不计算债权人的权益。

所以 EV = P + 有息债务 - 现金及其等价物

这是一个很好的理解,企业的价值就是价值

在权益持有人中,市值P加上有息债务,是借款的债权人。然后减去现金及其等价物,因为这些就像买东西的现金返还,你的EV是100元,结果是10块现金,我拿现金100给你买现金10块钱是没有意义的,扣除作为现金返还。

上市公司不可避免地有子公司,而且必须有少数股权,在这种情况下:

EV = 市值 + 长期负债 + 少数股权 - 现金及其等价物

这也很容易理解,中小股东的利益并不包括在上市公司的主体中,所以你去掉上市公司的市值,当然也要包括不包括在内的小股东。但

但我有一个问题:为什么这里是“+长期负债”而不是直接“+有息债务”?为什么要抛售短期负债?在网上查了一下,很多人直接“+有息债务”,期待了解的读者解决自己的困惑。

当然,问题不大,保守,两种方法都是算计好的。

这个公式的数据不难获得。包括EBITDA在内,Wind中有一个搜索,所以你不必费力地计算。

与PE相比,它有什么好?

它与PE非常相似,它是

一个价格除以利润,EV指标的优势在于考虑到了债券的影响,那些大量借款增加净利润的公司不一定是好的,这使得看似市盈率指标较低的公司露出了真面目。

一般来说,最好把这个指标和PE结合起来,两者都很低,真的很低。

它在哪里适用?

这个指标比PE更成熟,可以使用,特别适用于:制造业、周期性行业,比如格力,因为制造业有很多折旧,周期性行业净利润经常波动,用EBITDA来检查自己的盈利能力,会比净利润更可靠。

但不适合金融和消费!!!EBITDA之所以叫EBITDA,是因为EBITDA对金融公司意义不大,后者是因为消费品公司的债务较少,PE更方便。

2、绝对估值法 1、FCFF贴现

与以前的方法不同,这个行业不能使用,

该行业不能使用,现金流量贴现法适用于所有企业。

FCFF的公式为:

企业自由现金流 FCFF=净利润+利息*(1-税率)+折旧摊销-营运资金增加-资本支出

这很麻烦,营运资金和资本支出的增加令人头疼,但可以在Wind上计算。风能的“Z警报”具有营运资金/总资产的价值,而“现金流”具有资本支出/折旧和摊销。

作者给出了一个简单的公式,众神对其进行了评估。同样,我们想要模糊的正确性而不是精确的错误,如果公式简单可以降低计算成本,那么当然更好。

FCFF = 净经营现金流 - 固定资产和无形资产等资本支出

以上两个财务指标很容易得到:前者在现金流量表中,后者也在现金流量表中,在投资支出的部分。至于折扣率WACC,可以直接从问题中搜索,但是怎么感觉搜索这么低呢?此外,Wind还具有“WACC计算器”的功能,可以通过输入股票代码来计算WACC,也可以顺便计算股权的资金成本,因此您不必费心计算什么贝塔值。

但问题是,WACC计算器的很多默认假设都是错误的,很多股票只有4%的WACC,笔者认为这个10%-12%的数字比较靠谱。这个贴现率本来就是很主观的东西,就是投资者“认为公司风险有多大”,所以在使用WACC计算器的时候,假设还是合理的,贴现率比较大,现值越低越安全。

既然Wind可以得到WACC,以及权益资本的成本,最麻烦的一点还是在FCFF的计算上,去预测和扣除财报,但笔者也直接假设了一个增长率,认为明年FCFF会增长X%,懒得做财报的扣除, 我不知道这是否可靠。

在书的最后,作者给出了FCFF的第三个公式:

FCFF = 净利润 - 维持资本支出

其中,维护资本支出=资产减值准备+折旧摊销+长期摊销费用+固定资产无形资产处置损失+固定资产报废损失

这就像一个典故:如果你只有一个时钟,即使它不准确,它也可以提供帮助。最可怕的是,还有2分钟,3分钟,没有达成协议。FCFF到底怎么算,现在已经3个小时了。其中,第一个公式是最经典的,当然没有错,但太麻烦了;第二个公式,净经营现金流减去固定资产投资,也用于近似结果。顶部的第三个公式仅供参考。

如何解决FCFF问题?

FCFF模型,一方面书中说这种方法是王道、通用、最可靠的,但另一方面,在实际工作中使用它的人真的很少,至少在我们公司是这样。为什么?麻烦。此外,“预测”总是不可靠的。

两阶段和三阶段模型,或蒙特卡罗模拟,可以解决FCFF的“不可靠性”问题。在两阶段和三阶段模型中,如果使用永续增长假设,则增长率设置为2%。

蒙特卡罗模拟列出了未来不同的可能性,不同的可能性有不同的概率,以及相应的估值。然后使用蒙特卡罗模拟器模拟 100,000 个估值并计算概率分布图。

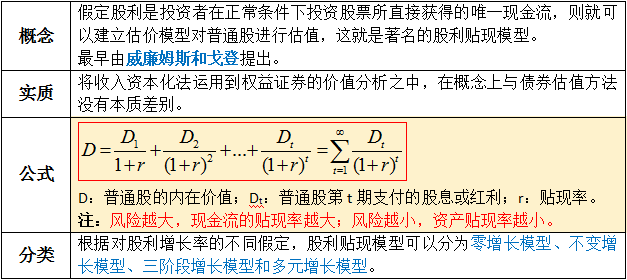

2、股息贴现模式DDM

不赘述,有了FCFF折扣模式,不了解自己的百度,就不需要科普了。与FCFF模式相比,分红更容易计算,更何况股权资本的成本也方便用Wind获得,真的没那么麻烦。

请注意,这种方法仅适用于股息高且稳定的公司。所以可以使用的范围不大。

此外,与自由现金流(FCFE)贴现模型相比,DDM模型存在一些问题。虽然FCFE是可以分配给股东的自由现金流,但实际上很多公司不愿意支付股息,这使得股息与FCFE不同。对于股息或FCFE贴现也是如此,它们使用相同的贴现率(都是股权资本成本),久期和其他假设是相同的,那么股息贴现模型肯定会计算出更小的结果。从这个角度来看,DDM并不是很实用。

3、EVA法

经济增加值EVA = 税后营业利润 - WACC

解释起来太简单了。

三、其他不是很主流的估值方法互联网

公司的估值通常除以电动汽车的一些互联网特定指标,例如用户数量。

成长型公司,利润往往是负数,比如 JD.com,亚马逊已经亏损了好几年,一般采用市销比PS或EV/S。然后看PE,直到盈利能力在成熟期稳定下来。

四、企业价值与竞争优势的关系

参考林蓓写的一篇文章《如何找到一家拥有优质'护城河'的公司?》,谈如何判断企业的竞争优势。我认为投资本质上是着眼于两个方面,即质的竞争优势和定量估值。

竞争优势以两种方式影响估值:

首先是盈利能力,一家具有竞争优势的公司,可以更长时间地维持超额利润。因此,当我们用两阶段和三阶段模型来预测FCFF时,本质上是在判断公司的竞争优势能管理多久,以及第一阶段的高增长是可以管理5年还是10年。

二是资本支出,有

护城河的公司不需要那么多的资本支出资本支出,自然有高FCFF,估值当然也很高。相反,没有竞争优势的公司必须继续投资他们赚到的钱。请记住,这是一项“必须”的投资,它用于生存,它与投资于利润发展和增长的强大公司不同。

五、作者自己制作的模型

在书的最后,作者自己做了一个模型,我一般会记录下来。

这个模型其实是多年来股价的回归,公式是Y=Ae^BX,回归后,一个类似于上图的公式计算为“自然增长率”,这条虚线相当于枢纽。如果股价偏离中心2-3倍wind数据库fcff指标计算方法,可以卖出,低至30%-50%的轮毂,就可以买入。

显然,这种方法只适用于稳定增长的公司,否则一些上下公司,你无法拟合这样的曲线。然后问题是:你怎么知道公司会继续沿着这条曲线增长?总有一天,该公司的增长速度会放缓。所以这种方法,取决于你。

6. 后续步骤

估值是投资不可缺少的硬功,也是一块难骨头,但不掌握估值,投资就无法关闭。

这篇文章,作为一本简单易懂的入门书,构建一个大体的感觉还是没有问题的。但我自己觉得,这本书里有很多东西没有那么严谨,比如WACC怎么能拍头决定?但不得不说,笔者应该也是一位实践派,不局限于书本知识,还有很多见识,比如运用蒙特卡罗模拟,计算出FCFF模型计算出的概率分布估计值,这样就避免了我们犯“精准错误”。

接下来,林蓓打算再写两篇文章,完成估值手法的初步研究:

在投融资认证分析师考试教材《估值建模》上写一篇注释,作为本文的补充。毕竟今天看的书是民间电子书,官方教材还是需要看懂的。

是人会使用工具,大猩猩不会。Wind已经有了“估值计算器”,很多东西,比如FCFF,不需要自己外推,只要输入几个主要参数,我们就可以自动计算出来。我将使用此工具进行实际案例。当然,有些读者没有风,所以没有办法。

有兴趣的读者,欢迎关注我的专栏,及时阅读“估值三部曲”。

上一篇

上一篇