付费转化率-魔兽世界转服 付费失败 怎么从新付费

据近期发布的《第51次中国互联网络发展状况统计报告》统计,截至2022年底付费转化率,我国互联网医疗用户规模达3.63亿,较2021年12月增长6466万,占网民整体的34.0%。与以往公布的数据相比,用户数量和占比均创下新高。

面对庞大的用户规模,实现规模化创收和盈利,尤其是以医疗服务为核心的收入和盈利,仍是业内公司孜孜以求的目标。

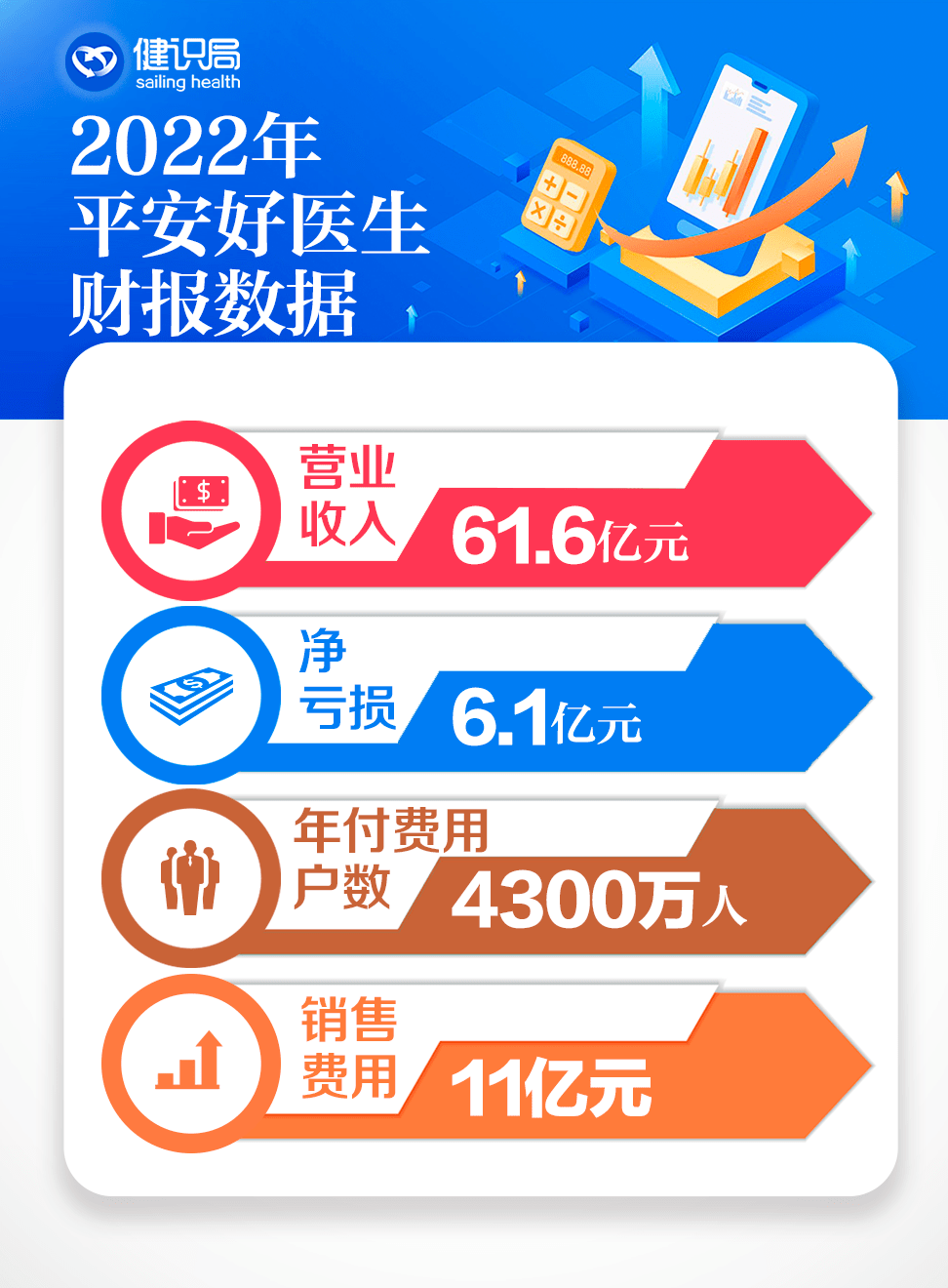

3月13日,平安健康发布的业绩报告显示,2022年公司总收入约61.6亿元,整体毛利率增长;其中,医疗服务收入占比扩大,毛利率提升至36.2%。这些业绩数据是如何实现的?释放出什么信号?是否意味着平安健康已越来越接近上述目标?为了回答这些问题,动脉网对平安健康董事会主席兼CEO方蔚豪进行了专访。

平安健康发布2022年终业绩

业绩变化背后,平安健康正在做“断舍离”

2021年下半年开始,平安健康进一步深化战略2.0布局,建立起“管理式医疗+家庭医生会员制+O2O医疗健康服务”的模式。

在这一业务模式布局下,2022年平安健康实现总收入61.6亿元,相较于2021年有所下降。

“我们主动调整了收入结构,减少了那些与战略关联度不高、对未来发展价值低的收入。”方蔚豪解释称,例如,在健康服务板块,公司减少了一些毛利率不高、不一定能做出优势的商品品类,并逐步将部分药品从自营模式改为平台模式。

这些调整一定程度上导致了收入下降,但同时也使低毛利收入在整体收入中的占比降低。

做“断舍离”的基础上,平安健康将更多精力投入战略协同性高的医疗服务。截至2022年底,平安健康已拓展23个科室的超4.9万名内外部医生团队,累计签约名医专家超过2000位,以满足用户全场景、多层次的医疗健康服务需求。

由此,在医疗服务板块,平安健康实现了24.47亿元的收入,同比增长2.0%;其中,下半年收入环比增长25.1%。值得一提的是,医疗服务在整体收入中的占比已增长至41%,毛利率也稳步提升至36.2%。

综合来看,“断舍离”使得平安健康形成了更强的盈利能力;业绩报告显示,2022年公司整体毛利率同比上升4.0个百分点,达到27.3%,亏损同步收窄。

此外,平安健康还停止了C端高获客成本的拉新活动,降低了销售费用,也是亏损大幅减少的原因之一。

“公司不太看重一时的收入变化,有价值的收入才是我们期望的。过去,部分业务是探索性收入,探索后才能下结论,不好的就要果断调整。”方蔚豪表示,未来会更专注于医疗服务,向用户健康状况的两端延伸:一方面,运用家庭医生会员制产品加大健康人群覆盖,这部分用户规模巨大;另一方面,加强重疾患者管理,这部分用户对疾病管理的需求、付费意愿都更强。

平安健康董事会主席兼CEO方蔚豪

起飞前的加速,企业健康管理成为增长新引擎

本次业绩报告中,平安健康将其管理式医疗的三大支付方总结出来,即:平安集团综合金融渠道(F端)、企业客户(B端)和个人用户(C端)。

据方蔚豪透露,三大支付方中,来自B端的收入增长最快。

2022年,平安健康大力拓展企业健康管理市场;公司通过平安集团渠道触达企业客户,并深化合作,重点发展企业健康管理预算充足、员工健康管理计划明确、并拥有较强支付能力及支付意愿的中大型企业,提供员工健康管理的综合解决方案。

“我们接触的企业中,十之八九都认为员工健康管理是必要的,但自身有哪些具体需求?这类服务与企业补充险有什么区别?都需要我们帮客户梳理和明确。”方蔚豪很肯定企业健康管理市场的前景,并将其形容为“正处于起飞前的加速状态”。

事实上,员工健康已成为社会关注的热点话题。近年来,职场压力导致的健康问题高发;企业体检中,甲状腺结节、甲状腺癌等的检出率攀升,亚健康问题要及时干预,需院内治疗甚至需手术的疾病,更有必要进行连续性管理。

但企业健康管理市场也有特殊性和难点。在方蔚豪看来,企业健康管理难在如何更好地实现“双满意”。企业客户购买服务的背后,是一条决策链,而非个人决策者;决策链中,又有影响决策的关键人物。购买服务后,企业是付费方,员工才是使用方。“所以,我们的服务要让企业和员工‘双满意’,才能在来年续签。”

为了满足企业和员工的多样化需求、提升满意度,平安健康针对传统的企业健康管理服务分散、碎片化等问题,搭建了“易企健康”产品体系,以“体检+”和“健管+”为核心解决方案,可与其他定制服务组合搭配,形成差异化的产品矩阵。

在平安健康为某央企提供的员工健康管理方案中,服务内容包括定制化体检、体检报告解读、家庭医生主动跟踪、线下就医协助、专属福利商城平台等,通过多场景、多触点的方式实现对关键人群的触达,加强对员工的主动关怀和全周期健康管理。截至2022年底,该企业员工健管项目收入超1800万元,员工用户的付费转化比例约30%。

截至2022年底,平安健康服务企业数累计达到978家,较2021年底增长458家,覆盖近300万企业员工及用户;已合作的大型企业(员工数大于3000人)客户中,续签率达到近90%。

企业订单金额、个人付费转化率显示出企业健康管理这一市场的巨大空间;而通过“标配+定制组合”型产品来满足市场需求,力求“双满意”难题突破,也体现出平安健康在市场中的潜能。

方蔚豪介绍,公司将持续坚持B端战略;2023年,计划通过持续探索来形成几大核心主力产品,不以定制为主要方向;并重点推出企业会员,为不同层级的会员匹配相应内容的服务。

保险+医疗,仍有巨大价值挖掘空间

F端是平安健康获客并进行高价值用户转化的核心渠道之一,2022年付费转化率,来自F端的付费用户数超3400万,在平安集团2.28亿个人金融用户中的渗透率达到约15%;在实现稳步提升的同时,带动用户黏性和认可度的大幅提升。

事实上,平安健康自成立以来就以平安集团渠道为独特优势,但在外界看来,难免会有“除了背靠平安集团资源,平安健康还能做什么?”的疑问。

然而,在方蔚豪看来,即使是在平安体系内,尚有巨大价值空间需要挖掘,特别是在保险层面。

“医疗健康对于保险端的赋能非常复杂,如果保险+医疗简单凑起来就能形成商业模式,那早就不是竞争壁垒了。”方蔚豪坦言,目前平安健康为保单客户提供服务,实现了保险产品中医疗健康服务从无到有的过程;接下来的发力方向在于:助力保险产品差异化,帮助保险公司以差异化服务获客;将健康管理前置,降低疾病发生率、就医成本,为保险公司控费。“这些都需要我们与保险端深入协同。”

的确,近些年来联合健康、凯撒医疗的模式都是国内医疗健康企业参考的对象,但国内医疗服务体系、医疗保障体系、商业健康险覆盖率、用户就医习惯等等都存在巨大差异,至今还未形成医药险充分良性协同的成熟模式。

因此,平安健康若能运用平安集团资源,探索出一条真正协同保险产品创新、为保险控费的道路,那么,其服务和产品要向平安体系外规模化输出,应该不会是难事。

此外,平安集团还为银行、证券、租赁等金融公司提供服务,为其客户提供医疗健康权益,以此提升金融公司的客户满意度,甚至促进业务拓展。

2022年,平安健康为某银行的私人银行客户提供了名医、体检、在线问诊等高附加值服务;下半年,帮助该银行新增超300亿元的资产管理规模。

这类服务也是平安健康在F端重点发力的方向。

C端路线未来可期,但需要催化剂

从业务结构、资源倾斜来看,平安健康将重点聚焦在F端和B端,停止了C端高获客成本的拉新活动,本次业绩报告也仅以100多字的短小篇幅对C端支付方进行说明。

那么,平安健康已经放弃C端了吗?

“C端一定是值得长期坚持的未来,终点在C端的路,我们现在的选择看似远、实则近。”方蔚豪如是回答,“C端用户与互联网医疗之间,仍然隔着习惯、信任和支付这三大障碍,需要催化剂来突破,B端和F端付费的模式可能成为催化剂。”

在方蔚豪看来,C端用户对互联网医疗服务尚未形成充分的习惯,也就缺失信任,进而缺乏支付意愿;而通过B端和F端付费,促进C端用户更高频地使用互联网医疗服务,并对服务产生习惯和信任,久而久之,才能产生个人付费动力。

怎样的服务更能让用户产生习惯和信任?方蔚豪认为,应该是线上线下相结合、不断点的全流程解决方案。

过去,互联网医疗将医疗服务线上化,提供低频、单次的问诊配药服务。“这种模式还会存在,我们更多的是将服务产品化、产品实物化,让用户有实际感知;这其中,在线问诊只是产品的组成部分。我们虽然有‘互联网医疗’标签,但也在尝试重新定义自己,本质上应该是医疗健康服务提供商,至于线上或线下,那只是提供服务的载体。”方蔚豪表示。

当然,一套全流程解决方案有多个关键节点需要打通,因为它涉及内外部医生团队的协作,线上平台与合作医院、合作药店、合作消费医疗机构的连接。众多主体的参与,让“全流程”这三个字要真正实现并非易事。

业绩报告显示,2022年,平安健康除了线上服务资源外,线下合作医院已扩大至5000家以上,合作药店达22.4万家,在216座城市实现1小时送药,在88座城市开通7*24小时送药服务。同时,家庭医生作为关键角色,在其中串联起线上线下服务,串联全科和专科服务,串联诊前、诊中和诊后服务,串联医疗和健康服务。未来,平安健康将继续以家庭医生为纽带,改善服务质量和体验。

以医疗服务为核心的规模收入和盈利,还远吗?

通过一系列业务结构调整,平安健康深化战略2.0布局的成果越发清晰。从更长时间线来看,公司亏损不仅较2021年收窄,亏损率也已降至5年来的最低点。

“医疗健康不是做快生意的行业,未来,我们仍然更多关注发展的质量和健康。”方蔚豪总结称,2025年实现盈利是公司努力的目标,但平安集团和公司也有充分的耐心进行更长远的布局,包括:

平安健康将以管理式医疗进一步为F端客户创造价值,包括为保险客户提升续保率、加保率,为银行客户提升资产管理规模;

开拓B端这个庞大的新市场,充分发挥平安集团和平安健康双剑合璧的优势;

在以上两大支付方的支撑下,有信心和耐力去孵化、培育和等待C端市场的成熟。

方蔚豪展望称,业务结构变化带来的毛利率和亏损改善并非只在2022年,这将会是持续的。

上一篇

上一篇