app尺寸-app轮播图尺寸大小

黎明将至?

作者 | 王杨

编辑丨高岩

来源 | 野马财经

这是野马财经的第3101篇原创

本文约3832字,阅读时长约8分钟

过去一年叫苦不迭的面板厂商,正迎来曙光。

近日,面板行业专业调研机构Omdia分析称,预计全球顶级韩国和中国电视制造商液晶电视面板订单需求复苏即将到来,2023年第二季度有望实现19%的年同比强劲反弹。而根据群智咨询公布的电视面板价格,3月全尺寸相较2月已经开始上涨,涨幅在2美元-6美元不等。

与之相对的是app尺寸,行业刚刚出现集体性巨亏。不久前十家面板厂商发布的2022年业绩预告显示,大部分厂商扣非净利润出现亏损,有面板行业“台湾双雄”之称的友达和群创更是公布了近十年来最惨成绩单,两家合计亏损新台币490亿元(约合人民币110亿元)。

巨大反差背后,是面板行业的周期转换。不过,周期循环并非简单时间上的重复。本轮周期波动幅度远超历史,面板行业的格局也正发生剧变,对于以TCL为首的大陆LCD面板厂而言,这次黎明的阳光比以往更耀眼一些。

面板行业的“周期劫”

显示面板,也就是电子显示屏。电视、电脑、手机、平板、智能手环等产品的屏幕都属于显示面板。该行业是公认的强周期性行业,而周期的形成则与市场供给、需求的变化以及经济环境有关。

以最近一次周期转换为例,景气周期时,受疫情、海外补贴等影响,“宅经济”推动显示器、笔记本电脑等IT面板需求持续旺盛 ,同时奥维云网数据显示,2020年下半年全球TV出货量一举逆转了上半年同比下降的颓势,至第四季度达6990万台,创下近年来新高。

在此背景下,LCD面板行业供不应求,产能满产,液晶电视面板一度迎来史上最长涨价潮。而行业龙头则借此机会加速整合,扩建产能。

如TCL科技就成功收购了三星苏州8.5代线;京东方则收购了中电熊猫南京8.5代线,入股了中电熊猫成都8.6代线。除此之外,2020-2021年LCD厂商还纷纷投产,新增产线包括来自京东方B17的10.5代线、TCL华星光电T7的10.5代线、惠科的2条8.6代线等。

然而,面板生产线有着重资产、长周期的特点。从设计到投产,一般时间在两年左右,因此供给端的反应往往滞后于需求端。

2021年下半年,周期拐点到来。一方面,产能集中释放后,市场出现供过于求;另一方面,受通胀、俄乌战争、疫情反复等影响,全球三大主力消费市场表现低迷;供给过剩叠加需求不振、库存过剩,所有尺寸的电视面板价格开始掉头向下,并一路跌破成本线,至历史最低。

其中,32寸、43寸、55寸面板,分别从2021年6月下旬的88美元、138美元、227美元降至2022年9月下旬的26美元、47美元、80美元。

为了减少营业损失,面板厂开始大幅度减产。至2022年6月,国内LCD面板行业的整体产能利用率为70%,跌至近10年新低;7月更是降至66%。另据CINNO数据,全球面板厂稼动率(产线实际生产数量与最大生产数量的比值)在2022年9月下降至60%以下的低点。

行业泥沙俱下,没有企业能独善其身。但如果从整体周期的角度来看,龙头业绩大幅承压甚至出现集体性巨亏反而不是个坏消息。这些迹象的背后,象征着比较明确的底部信号。

谷底到了,量价齐升还远吗?

事实上,2023年并非需求大年,但市场的共识是,与消费基数较低的2022年相比,面板行业修复改善会比较明显。

放眼需求侧,面板全球主力消费市场方面,北美和中国已经有了明显的复苏迹象。

其中app尺寸,美国商务部不久前公布的数据显示,美国1月零售销售额环比增长3%,大幅超出市场预期的1.8%,创近两年来最大环比增幅。去年第四季度促销季大幅折扣推动下,北美TV零售市场迎来了连续数月增长,11月终端需求增长14%,12月在圣诞节促销带动下,需求预计增长4%, 作为全球最大的TV消费市场,北美市场的回暖将有效拉动面板需求。

而中国方面,今年春节假期期间全国消费相关行业销售收入同比增长12.2%。近日,多家电视品牌线下门店的营业员反映,春节以来电视打折促销活动很多,销售也很好。“近几年实体店生意一直不好,但今年春节客流量非常大,业绩也比往年好很多。”

此外,印度和巴西等新兴市场也有望稳定增长,为面板行业的反弹形成托底。以印度为例,目前其电视普及率仅66%,有18%还是老式显像管电视,且七成以上电视购买时间在2017年或更早,市场有很强的新增和更新换代需求。

特别是在面板价格虽然有所反弹,但整体上还处于低位的情况下,这让厂商能推动更多促销策略,从而吸引消费者。

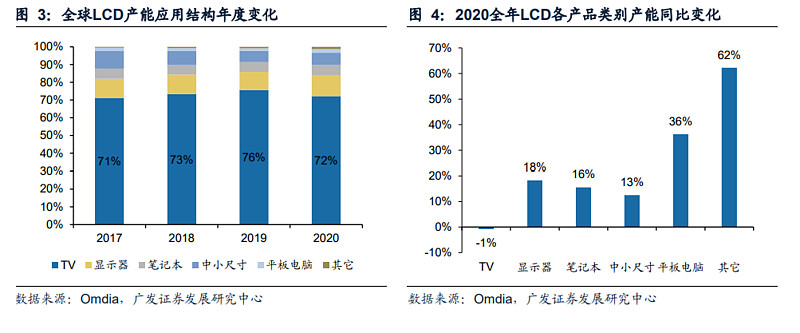

值得注意的是,面板大尺寸化带来需求面积的增长也是拉动需求端的重要动力之一。

华西证券研报指出,过去的15年里,电视显示面积每3-4年增长4000万平米。随着电视面板单位面积价格的降低,大尺寸电视的购买力将提升,置换过去小尺寸的电视将成为面板需求增长的主要动力。

近几年,国内大尺寸电视面板市场份额增长迅速。Omdia数据显示,过去三年国内面板企业在50寸以上电视面板的出货占比保持在50%以上,特别在75寸以上领先程度更加突出。该机构预计,2023年LCD电视平均尺寸有望提升1.4英寸,高于1英寸的平均水平。

与需求端对应的是,供给端的变化也正带来一系列连锁反应。

回看过去面板行业发展数十年的历史,后来者砸钱投向更先进的设备和产线,实现对先发者赶超的戏码不断上演。而最近几年的主题,则是中国厂商的崛起。凭借规模、精益管理、供应链等优势,大陆面板厂商已逐渐掌握市场主导权。

2022年6月,三星关闭了在韩国的最后一条LCD面板生产线;LGD也关闭了在韩国的LCD TV面板产线;台湾厂商亦因世代线低旧失去竞争力而逐步退出TV面板主流市场,转去工控、商显等细分领域。与此同时,大陆厂商LCD面板市占率已从2017年时的36%,提升至2022年11月的65.7%。

在此基础上,整个面板产业的新建产能动力已经开始明显放缓,更多是在周期低谷进行行业整合。通常情况下,产线建设和量产爬坡的周期需要2-3年,而目前未来2-3年内,已经开建但尚未量产的只有广州华星T9这一条产线。

这意味着,行业整体产能已经基本稳定,龙头得以更顺利地通过集中减产来调控稼动率,从而提升价格弹性,来获得更多盈利。

事实上,这个逻辑已经在过去的一段时间里得到了逐步验证。去年年中开始,TCL华星、京东方等龙头厂商已经多次主动下调稼动率,试图通过改善行业供需,推动面板价格回归合理水平。

今年1月,由于面板价格涨势不及预期,海内外市场处于淡季,国内面板厂又加大了控制产出力度,主动降低投片量,稼动率一度环比下降8.5%。但目前随着短期调整结束,稼动率和价格已经企稳回升。业内多家调研机构认为,在即将到来的旺季,面板价格能维持上涨的趋势。

宏观供需两端趋势向好的同时,几个零售终端的迹象亦表明,面板已经具备了涨价的基础。

其一是健康的库存水平。根据产业链调研,面板厂的库存量在去年10月已回落至820万片,库存水位也由高峰时期的2.6周降至10月的1.8周;Omdia数据显示,经过两个季度的去库存,大陆电视厂商已经开始追加订单采购目前超低价的电视面板,2023年二季度液晶电视订单量将出现19%的强劲反弹,预计50英寸和更大尺寸的屏幕订单将达到1.614亿台或同比增长8%。

其二则是销售的季节性。从往年的情况来看,二三季度本就是销售旺季。近日,国产电视品牌618备货已提前启动,一季度面板采购量已增加10%,代工厂和小品牌也已跟进加单,整体电视面板供需转趋紧俏;而6月亚马逊会员日的促销活动,也是带动全尺寸电视面板涨价的动力之一。目前面板价格恰好处于底部启动阶段,品牌备货越早,成本就越低。

在此背景下,业内多家市调机构认为面板价格将提前上涨。如TrendForce集邦咨询预计,3月全尺寸电视面板价格都将提升,其中32寸到55寸涨幅约3-5%;大尺寸65寸涨7-9%。价格大幅调升后,电视面板价格有望全面回升并在旺季前重返成本线之上。

主做大尺寸的华星

能率先反弹吗?

不难发现,无论是需求端还是价格方面,业内普遍对大尺寸面板有更高的预期。

而从营收结构上来看,TCL科技无疑是大尺寸面板增长最大的受益者之一。2021年,公司大尺寸面板收入占总收入的51.23%。具体到公司旗下半导体显示业务主体华星光电,其大尺寸业务占比约60%,65寸及以上产能面积则占到总产能面积的45%。

另据Omdia数据,2022年TCL电视面板市占率已跃升至全球第二;截至2022年上半年,公司55寸和75寸产品份额全球第一,65寸产品份额全球第二,8K和120HZ高端电视面板市场份额稳居全球第一。公司旗下华星光电在大于75寸电视面板的市场份额占比已从2020年的20.9%增至2022年的32.5%。

值得注意的是,本轮周期中,大尺寸面板价格的跌幅更甚于小尺寸,其中65寸、75寸面板的跌幅尤其明显。这也对TCL华星的业绩造成了不小的影响。

但跌得惨的同时,大尺寸面板的恢复速度也更快,销量边际复苏更显著。前文提到,Omdia、TrendForce等机构,都对大尺寸价格和销量上的提升抱有乐观期待。而京东方、TCL华星在2022年已经合计占据了75寸以上市场出货量的66.9%。

综合来看,TCL华星已经在LCD大尺寸领域建立了强大的竞争优势,这让公司有更快从周期底部突围的底气。但这并非终点,在技术和研发内核的驱动下,TCL华星仍在进行一些逆周期的布局。

2022年9月,TCL华星广州t9项目投产,投资350亿元,月产能18万张玻璃基板,是国内首座专门生产高端IT产品及专业显示的液晶面板高世代产线。

通过t9,TCL华星可以补足过去在中尺寸IT产能的相对短板,快速构建面向中尺寸市场和客户的工业能力。

此外,TCL华星还在积极布局下一代Mini LED、Micro LED、柔性OLED、印刷OLED等新型显示技术,发力高端显示应用领域。

公司正从业内认知的“大尺寸绝对领先地位”迈向多个细分赛道的全面领先。

0mdia预测,经历2022年低谷,面板市场规模有望迎来六年的连续增长,预计将从2023年的1242亿美元增至2028年的1439亿美元。

诚然,面板行业存在短暂的周期性,但是在行业整体增长的背景下,最终能够留在市场中的,无疑是那些具有强大技术和产能,能够不断穿越、甚至平抑面板行业波动周期的品牌。

曾经“十年磨一屏”的TCL华星,就正走在这样一条路上。

你买过TCL的电视产品吗?体验如何?如何看待面板行业的周期性?欢迎评论区留言讨论!

炒股开户享福利,送投顾服务60天体验权,一对一指导服务!

海量资讯、精准解读,尽在新浪财经APP

上一篇

上一篇